09.10.2023

Der grosse Geldsauger

Die grossen Industrienationen brauchen auch lange nach Ende der COVID-Krise viel mehr Geld, als sie einnehmen. Der rasche Anstieg der langfristigen Zinsen signalisiert die wachsenden Sorgen des Marktes um die Staatsfinanzen. Steigende Zinsen für Staatsanleihen wiederum erhöhen das Risiko neuer Fiskalkrisen und saugen den privaten Finanzmärkten das Geld ab.

vonPeter Frech

Fondsmanager

Gemäss dem ökonomischen Lehrbuch war der Plan ganz einfach: Die rekordhohen Fiskaldefizite der Regierungen in der COVID-Zeit – es waren in vielen Ländern die höchsten Defizite seit dem 2. Weltkrieg – werden in der folgenden Wirtschaftserholung wieder abgetragen.

In der Realität hat man die Rechnung ohne die Spendierfreudigkeit der durch COVID-Notstände enthemmten Politiker und ihre mit Geldgeschenken verwöhnten Wähler gemacht. Bis dato wurde gar nichts abgetragen, sondern es werden weiter rote Zahlen geschrieben wie sonst nur in tiefen Wirtschaftskrisen.

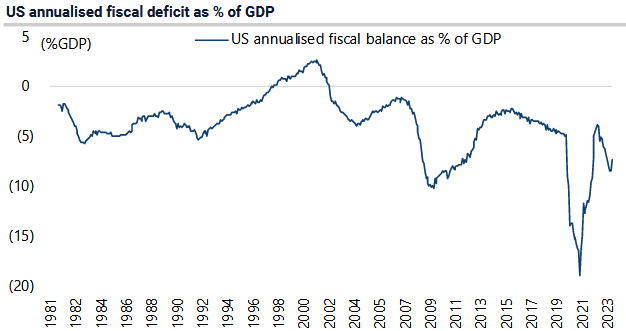

In den USA beträgt das laufende Fiskaldefizit immer noch rund 8% des Bruttoinlandprodukts BIP – dieser Wert wurde in der Vergangenheit zu Friedenszeiten nur einmal nach der Finanzkrise von 2008 erreicht (siehe Grafik nächste Seite). Auch in der Eurozone belaufen sich die Haushaltsdefizite der meisten Länder auf rund 5% des BIP. Unter Annahme von eher grosszügig geschätztem Wirtschaftswachstum sollen die Defizite auch noch ein paar Jährchen auf diesem Niveau bleiben. Das Maastricht-Limit zur Neuverschuldung von 3% wird zwar noch formelhaft zitiert, in der Tat aber werden ständig neue Notstände erfunden oder es wird mit Sonderhaushalten getrickst.

Die Linie zeigt das US-Fiskaldefizit im Verhältnis zum Bruttoinlandprodukt in Prozent. Während COVID erreichte das Defizit ein Niveau wie nur einmal im 2. Weltkrieg. Doch auch jetzt ist es immer noch hoch wie in Krisenzeiten. (Quelle: Jefferies)

Dass der Staat so grosszügig sein Geld verteilt, befeuert die Inflation. Wie bei einem spendierfreudigen Trunkenbold, der überall nur noch mit Schuldscheinen bezahlt, wachsen mit der Zeit die Zweifel an seiner Zahlungsfähigkeit. Sein Notengeld wird abgewertet, was man Inflation nennt, und seine länger laufenden Obligationen mit höheren Zinsen abdiskontiert.

Die Bond Vigilantes reiten wieder

Der jüngste Anstieg der langlaufenden Anleihenzinsen auf die höchsten Stände seit 2007 ist darauf zurückzuführen, dass der Markt aufgewacht ist.

Die «Bond Vigilantes» reiten wieder. Der Ausdruck wurde 1983 vom Börsenstrategen Ed Yardeni erfunden und meint, dass die Akteure am Anleihenmarkt wie eine Bürgermiliz im Wilden Westen die allzu spendierfreudigen Staaten mit Anleihenverkäufen und damit steigenden Zin-sen disziplinieren.

Während die Bond Vigilantes in den 1980er und 1990er Jahren in aller Munde waren, gerieten sie in den letzten 15 Jahren in Vergessenheit.

Der Disziplinierungs-Mechanismus ist effektiv und wurde im Fall einzelner Emerging Markets auch in der jüngeren Vergangenheit immer wieder durchexerziert: Steigen die Zinsen, müssen die Staaten immer mehr Geld aus ihrem Haushalt für Zinszahlungen aufwenden. Damit schrumpft ihr fiskalischer Spielraum und es wachsen die Zweifel an ihrer Zahlungsfähigkeit, was wiederum die Zinsen steigen lässt. Es handelt sich um eine selbstverstärkende Feedback-Schlaufe.

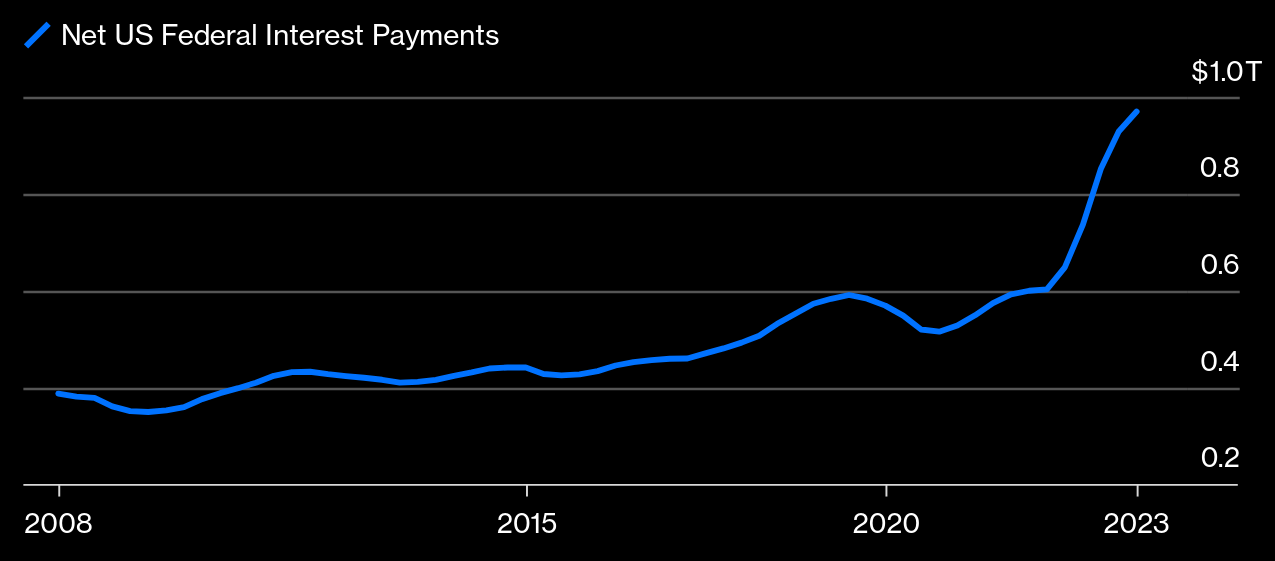

In den USA ist dieser Prozess bereits in vollem Gange: Dieses Jahr wird die Bundesregierung erstmals mehr Geld für Zinszahlungen als für den gesamten Verteidigungshaushalt ausgeben müssen (siehe folgende Grafik). Bleibt das amerikanische Zinsniveau bei rund 5%, wird sich das Problem rasch verschärfen. Gut 50% aller ausstehenden US-Treasuries werden in den nächsten drei Jahren fällig und müssen zu höheren Zinsen neu begeben werden.

Aus dieser Abwärtsspirale gibt es nur zwei schmerzhafte Auswege: Entweder muss der Staat seine Ausgaben zusammenstreichen und die Steuern erhöhen, was kurzfristig die Wirtschaft belastet und zu politischen Unruhen führt – oder aber er finanziert die Ausgaben mit der Notenpresse und begrenzt damit den Anstieg der Zinsen, was seine Währung schwächer werden lässt und die Inflation anheizt.

Verstärkt wird das Problem im Fall der Vereinigten Staaten dadurch, dass traditionelle Grossabnehmer ihrer Staatsanleihen aus verschiedenen Gründen nicht mehr zugreifen: China, Japan und die reichen Ölstaaten des Nahen Ostens kaufen netto so gut wie nichts mehr oder sind wie im Fall Chinas sogar auf die Verkäuferseite gewechselt. Das Beispiel der Beschlagnahmung der russischen Dollar-Reserven wirkt abschreckend.

Damit die Fiskaldefizite trotzdem finanziert werden können, müssen die Zinsen so weit steigen, bis genügend inländische Käufer angelockt werden. Der Markt für Staatsanleihen wirkt wie ein gigantischer Geldsauger, der anderen Wirtschaftsteilen den Sauerstoff entzieht und die Kapitalkosten für alle erhöht. Ökonomen bezeichnen diesen Effekt als «Crowding Out».

Die Zinszahlungen der US-Regierung haben sich in kürzester Zeit verdoppelt und werden im Fall eines anhaltend hohen Zinsniveaus rasch weiter auf über 1000 Milliar-den Dollar im Jahr ansteigen. (Quelle: Bloomberg)

Die dramatische Schieflage vieler westlicher Staatshaushalte wird durch die drohende Rezession verschärft: In einem Wirtschaftsabschwung fallen die Steuereinnahmen des Staates und die Ausgaben für Sozialprogramme steigen. Auf die grosse Finanzkrise von 2008 folgte zwangsläufig die Eurokrise und die Sorge um die Staatsfinanzen der südeuropäischen Staaten.

Die Ausgangslage heute ist viel schlechter als vor der Eurokrise

Dieses Mal ist jedoch die Ausgangslage bereits vor einem Abschwung viel schlechter: Italiens Staatsverschuldung beläuft sich bereits auf 140% des Bruttoinlandprodukts. Das ist ein Wert, welchen die Griechen erst auf dem Höhepunkt ihrer Krise im Jahr 2010 überschritten hatten. Mit über 2300 Milliarden Euro Schulden wäre Italien aber ein wesentlich gewichtigeres Problem als es Griechenland je war.

Doch auch zahlreiche andere grosse Staaten wie Spanien, Frankreich und nicht zuletzt die USA haben die als kritisch geltende Schuldengrenze von 100% des BIP bereits vor einer allfälligen Wirtschaftskrise überschritten. Dahinter stehen auch die demographisch bedingt steigenden Defizite aus den Renten- und Gesundheitssystemen, welche in den meisten Ländern von der Staatskasse berappt werden müssen.

Als weiterer grosser Risikofaktor kommt heute die geopolitische Lage hinzu: Eine Eskalation des Ukraine-Kriegs oder ein Konflikt um Taiwan würde die Lage der Staatsfinanzen in allen Ländern nochmals dramatisch beeinträchtigen. Durch die halbherzige Konsolidierung nach der Finanzkrise von 2008 und den teils absurden Ausgabenwahn seit der COVID-Krise haben sich viele Länder in eine höchst verwundbare Lage begeben.

Konklusionen für Investoren

- Die Anleihen der G7-Industriestaaten sind in unseren Augen am langen Ende weiterhin unattraktiv in Anbetracht der beträchtlichen Risiken in Form von steigenden Zinsen und Inflation. Als kurzfristiger Trade auf eine Rezession und fallende Zinsen mögen diese Papiere interessant sein, doch diese Form von Markttiming ist nicht unsere Stärke.

- Wenn schon Staatsanleihen, dann halten wir die Papiere von Emerging Markets wie Brasilien, Mexiko oder Indonesien für attraktiver. Diese Länder haben geringere Schuldenquoten zum BIP, tiefere Defizite und eine bessere Demographie als die westlichen Länder – nur ihr Image ist vorerst noch schlechter.

- Das «Crowding Out» durch die maroden Staatsfinanzen hat erst begonnen. Die geringere Verfügbarkeit von Krediten und generell höhere Zinsen betreffen Firmen mit viel Free Cashflow und tiefen Schulden weniger als andere. Beide Faktoren spielen in unserer Aktienselektion seit je her eine sehr grosse Rolle. Qualitätsfirmen mit hoher Profitabilität in Form des Returns on Invested Capital (ROIC) sollten weitere Wettbewerbsvorteile gewinnen. Für stark fremdfinanzierte Firmen und notorisch kapitalhungrige Startups droht dagegen nach dem Boom der letzten Jahre eine epische Pleitewelle.

- Steuererhöhungen auf breiter Front dürften bald ein Thema werden, um die Staatsfinanzen wieder einigermassen ins Lot zu bringen. Dies würde Unternehmen in Form von höheren Gewinnsteuern betreffen. Dagegen hilft generell die geographische Diversifikation, besonders in Länder mit weniger maroden Staatsfinanzen. Vor allem aber besteht das Risiko höherer Steuern für den Privatanleger selbst, wogegen leider in den meisten Fällen wenig getan werden kann ausser einer konservativeren Finanzplanung der zukünftigen Mittelflüsse.

- Der Inflationsschutz fürs Depot darf auf keinen Fall vernachlässigt werden. In historisch ähnlichen Ausgangssituationen griffen die Regierungen meist auf die Notenpresse zurück. Oft geschah dies in Kombination mit Zwangsmassnahmen wie Zinsobergrenzen und Kapitalkontrollen. Rohstoff-Futures, Gold und Goldminen-Aktien, inflationsgeschützte Anleihen und Währungen von rohstoffreichen Ländern haben sich in der Vergangenheit als Inflationsschutz bewährt.

Willst du mehr erfahren?

Wir bleiben auf dem Laufenden und informieren dich regelmässig zum Thema.