24.12.2018

Das Risiko in der Todeszone

Die Spassphase am Aktienmarkt ist definitiv vorbei. Die nächste Rezession und Kreditkrise ist nicht mehr weit. Entsprechend gilt es, die Risiken einzelner Aktienpositionen genau zu überprüfen.

vonLivio Arpagaus

Aktienanalyse

Alex Honnold ist in der Kletterszene weltberühmt. Er gilt als bester Free-Solo-Kletterer, also das Klettern ohne Seil und ohne Sicherung. Er hat dieses Jahr als erster Mensch die grösste Felswand im Yosemite National Park alleine durchstiegen. Er wird oft über seine Sichtweise zu Risiko befragt. In seiner Antwort unterscheidet er zwischen Risiko und Konsequenz. Risiko ist, dass etwas passiert und Konsequenz ist das Resultat daraus. Bei ihm sind die Konsequenzen eindeutig und sehr hoch, nämlich der sichere Tod. Das Risiko versucht er durch stetes Training, mehrmaliges Wiederholen einer Route mit Seil und mentale Vorbereitung zu verkleinern. Bis jetzt ist es ihm gelungen…

Beim Investieren sind wir auch mit Risiko konfrontiert. In diesem Artikel möchten wir erklären, wie wir bei der Quantex über Risiko nachdenken, fernab von Volatilität, Value-at-Risk und anderen akademischen Definitionen, die für die Praxis nichts taugen. Diese Kennzahlen messen nur die Schwankungen der Aktienkurse, nicht das effektive Risiko der dahinterstehenden Beteiligung an einem Unternehmen.

Auch wir unterscheiden Risiko und Konsequenz. Risiko definieren wir ganz nach Howard Marks von Oaktree: Mehr Ereignisse können eintreffen als es am Ende effektiv tun. Wir sprechen hier von einer Range of Outcomes (ROO), also ein Spektrum möglicher Realitäten. Bei Aktien folgen daraus unterschiedliche Renditen, also die Konsequenzen.

Sowohl die Range of Outcomes als auch die möglichen Renditen eines Aktieninvestments hängen dabei aus unserer Sicht vor allem von zwei Faktoren ab: Der Schwankungsanfälligkeit oder Zyklizität der Cashflows eines Unternehmens und von seiner Bilanzqualität.

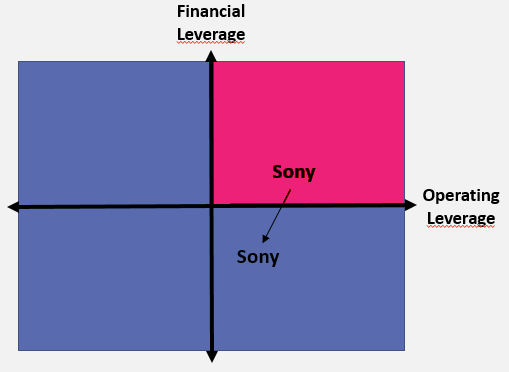

Beispielsweise ist die Range of Outcomes beim Uhrenhersteller Swatch breiter als bei Nestlé, weil Luxusartikel zyklischer sind als das Nahrungsmittelgeschäft. Aus dieser Sicht ist Swatch das riskantere Investment. Nestlé ist auch weniger riskant als Kraft Heinz, weil der amerikanische Lebensmittelmulti eine deutlich schlechtere Bilanz aufweist. Wir nennen Zyklizität kurz Operating Leverage und Bilanzqualität Financial Leverage und denken uns dabei ein simples Vier-Felder-Model mit ein paar aktuellen Aktienbeispielen:

Die X-Achse zeigt die Schwankungsanfälligkeit des Kerngeschäfts einer Firma, die Y-Achse die Nettoverschuldung. Roche ist beispielsweise in einer sehr stabilen Industrie und besitzt eine breite Produktpalette (wenig Operating Leverage), hat aber eine leichte Nettoverschuldung, weshalb die Aktie leicht über der X-Achse liegt. Subaru als Autobauer ist sehr zyklisch, hat aber einen riesigen Cashbestand in der Bilanz und ist somit unten rechts anzusiedeln. Der rote Quadrant oben rechts ist die sogenannte «Todeszone», in der Firmen mit hohem Operating wie auch Financial Leverage liegen. Hier sind die Range of Outcomes am breitesten und die Konsequenzen von Fehlern am schlimmsten, also extreme Renditen am häufigsten. Wer in der Todeszone investiert, glaubt sehr gut im Research oder im Timing von Zyklen zu sein. Wenn man nämlich den richtigen Einstiegszeitpunkt bei einer doppelt gehebelten Firma erwischt, kann man schnell dreistellige Renditen einfahren. Logischerweise tummeln sich hier aber auch die meisten konkursgefährdeten Unternehmen und damit mögliche Totalverluste.

Wir geben gerne zu, dass wir im Timing von Konjunktur- und Sektorzyklen nicht gut sind. Also lassen wir die Finger von dieser Todeszone, ganz nach unserem Glauben an die negative Kunst des Investierens (siehe SpectraNews #28). Unser effektives Aktienuniversum beschränkt sich auf diesen Teil des Marktes:

In diesem blauen Bereich glauben wir, mit grosser Wahrscheinlichkeit den gröbsten Fehlern aus dem Weg gehen zu können. Mit Operating Leverage können wir gut leben, solange ein genug grosser Cash-Berg vorhanden ist, der uns die Zeit bis zum Turnaround überbrücken kann. Peter Lynch hat einmal gesagt: «Es ist schwierig, pleite zu gehen, wenn man keine Schulden hat». Das glauben wir auch. Beim Financial Leverage sind wir viel vorsichtiger. Der Zinsmarkt kann über Jahre sehr einschläfernd wirken, bis es plötzlich rasante Umbrüche gibt. Falls Schulden variabel verzinst sind oder zum falschen Zeitpunkt refinanziert werden müssen, kann es sehr schnell übel enden.

Das andere Extrem des Marktes, wenig Operating Leverage und viel zu wenig Financial Leverage ganz in der linken unteren Ecke der Grafik, wollen wir aber auch nicht unbedingt. Normalerweise handelt es sich hier um koreanische oder japanische Firmen, die eigentlich sehr wenig Kapital benötigen, aber Cash in ihrer Bilanz horten. Dieses Verhalten sieht man oft bei alteingesessenen Unternehmen mit Managementteams, die nur durch einen Fixlohn entschädigt werden und den Minderheitsaktionär als nützlichen Idioten betrachten.

Wir versuchen also, einen Grossteil des Verlustpotenzials zu reduzieren, ohne allzu viel vom Gewinnpotenzial aufzugeben. Erschwerend kommt jetzt aber hinzu, dass sich die Positionierung eines Unternehmens über die Zeit verändern kann.

Nehmen wir das Beispiel AMS. AMS ist ein österreichisches Halbleiterunternehmen, welches unter anderem Sensoren für Smartphones herstellt. Apple ist Grosskunde. Noch bis 2015 galt das Smartphone und deren Zulieferer als zyklisches Geschäft. AMS hatte bis dahin eine gute Bilanz mit Nettocash, auch weil sie in der Finanzkrise hart in Mitleidenschaft gezogen worden waren. 2016/17 änderte sich die Meinung zu Smartphones aber sehr schnell, und plötzlich galt die gesamte Branche inklusive Zulieferer wie AMS als nicht mehr wirklich zyklisch. Gleichzeitig konnte sich AMS vor Bestellungen für ihre Sensoren fast nicht mehr retten und fing an, Kapazitäten rapide aufzubauen. In diesem Zuge wurde aus einer Nettocash-Position eine Nettoverschuldung von 1.6 Milliarden Franken. Den Markt hat dies aber nicht gross interessiert, weil er geglaubt hat, dass AMS im Vier-Felder-Modell die Verschiebung 1 nach links oben in der folgenden Graphik durchlebt hat. In den letzten Monaten hat sich nun offenbart, dass die Halbleiterindustrie trotz allem immer noch zyklisch ist, und AMS brechen die Umsätze weg. Das Unternehmen hat effektiv die Verschiebung 2 in die Todeszone hinter sich und ist folglich kein Investment für uns, egal zu welchem Preis.

Ein Gegenbeispiel für eine positive Verschiebung ist Sony. Der japanische Konzern hat sein Operating Leverage verringern können dank des starken Wachstums im Servicegeschäft für Playstation-Spiele und Musik. Hier sind die Margen grösser als bei Haushaltselektronik und die Einnahmen vermehrt auf wiederkehrenden Abonnements basiert. Gleichzeitig konnte Sony die Bilanzrelationen dank starken Free Cashflows verbessern, so dass aus einer leichten Netto-Verschuldung nun eine Netto-Cash-Position geworden ist. Interessant dabei aus unserer Sicht: Die Bewertung des Titels ist trotz vermindertem Risikoprofil tief geblieben.

Eine weitere entscheidende Komponente beim Investieren ist der Preis, den man für eine Aktie zahlt. Der Preis beziehungsweise die Bewertung einer Aktie verändert in unseren Augen jedoch vor allem den Erwartungswert der Rendite eines Investments: Die ganze Range of Outcomes eines Investments verschiebt sich durch einen tieferen Preis sozusagen mehr in den positiven Bereich. Das heisst, die Wahrscheinlichkeit auf eine gute oder sogar sehr gute Rendite steigt.

Willst du mehr erfahren?

Wir bleiben auf dem Laufenden und informieren dich regelmässig zum Thema.