15.10.2019

Abendrot für Amerikas Aktien

Der amerikanische Aktienmarkt dominierte die letzten zehn Jahre das Börsengeschehen absolut. Doch der lange Boom hat die USA besonders verwundbar für eine Korrektur gemacht. Amerikas Unternehmen sind teuer, überschuldet, sitzen auf aufgeblähten Margen und sind anfällig für neue politische Unsicherheit im Wahljahr 2020.

vonPeter Frech

Fondsmanager

Wer seit 2010 den US-Aktienmarkt untergewichtete, hatte wenig zu lachen – und kaum eine Chance, einen Weltaktienindex zu schlagen. Gezogen von seinen Megastars aus dem Technologie-Sektor liess New York über die letzten zehn Jahre alle namhaften Börsen der Welt deutlich hinter sich. Wie die Grafik auf der nächsten Seite zeigt, belief sich die Outperformance der USA gegenüber dem Rest der Welt auf über 100 Prozentpunkte.

Dabei galt eine Untergewichtung Amerikas im Jahr 2010 noch als gute Idee: Kein Aktienmarkt hatte damals nach der schweren Finanzkrise von 2008, die im US-Immobilienmarkt ihren Ausgang nahm, so wenige Buy-Ratings. Die schrumpfende Industrie Amerikas galt als wenig wettbewerbsfähig im Vergleich zum aufstrebenden Asien. Die Arbeitslosigkeit verharrte hartnäckig bei über 10%, die steigende Staatsverschuldung und ein politisch tief gespaltenes Land trübten den Ausblick. Der US-Wirtschaft und dem Dollar den baldigen Untergang zu prophezeien, war damals sehr populär.

Doch wie so oft kam es ganz anders, als die Mehrheit der Marktteilnehmer dachte: Der amerikanische Aktienmarkt setzte aus dem Stimmungstief nach der Krise zu einem phänomenalen Siegeszug an.

Inzwischen ist die Dominanz der USA in der Börsenwelt absolut: Mit einem Gewicht von 63% im MSCI-World-Index führt für passiv orientierte Anleger kein Weg an einer grossen Position in US-Titeln vorbei. Amerikas Unternehmen gelten unbestritten als die besten der Welt und führen die Ranglisten der grössten Firmen nach Marktkapitalisierung an.

Die Grafik zeigt die relative Entwicklung des MSCI USA gegenüber dem MSCI für den Rest der Welt seit 1997 rebasiert auf 100. Die massive Outperformance seit dem Tief 2010 ist augenfällig. (Quelle: Bloomberg)

Doch die obige Grafik zeigt auch, wie zyklisch die relative Wertentwicklung der USA zu anderen Weltbörsen ist. Vom Top der Internetblase im Jahr 2000 bis etwa 2007 galt es unter Fondsmanagern als Kinderspiel, einen Weltaktienindex wie den MSCI zu schlagen. Es reichte schon, einfach die USA und den Tech-Sektor untergewichtet zu haben.

Investieren mit dem Rückspiegel ist gefährlich

Das Wechselspiel der relativen Performance zeigt, wie gefährlich es ist, mit dem Rückspiegel oder dem passiven Autopiloten einfach weiter auf die Dominanz des amerikanischen Aktienmarktes zu setzen. Es gilt deshalb, nach vorne zu schauen und sich zu fragen, wie wahrscheinlich eine Fortsetzung dieser extremen Outperformance ist. Mehrere gewichtige Argumente sprechen dagegen.

US-Aktien gehören derzeit zu den teuersten der Welt: Sowohl absolut wie auch relativ zu anderen Ländern oder ihrer eigenen Geschichte. Aus der Vogelperspektive zeigt sich dies schon daran, dass die US-Börsen derzeit in allen Weltindizes deutlich über 50% der globalen Marktkapitalisierung stellen, obwohl die Vereinigten Staaten nur 24% der globalen Wirtschaftsleistung erbringen.

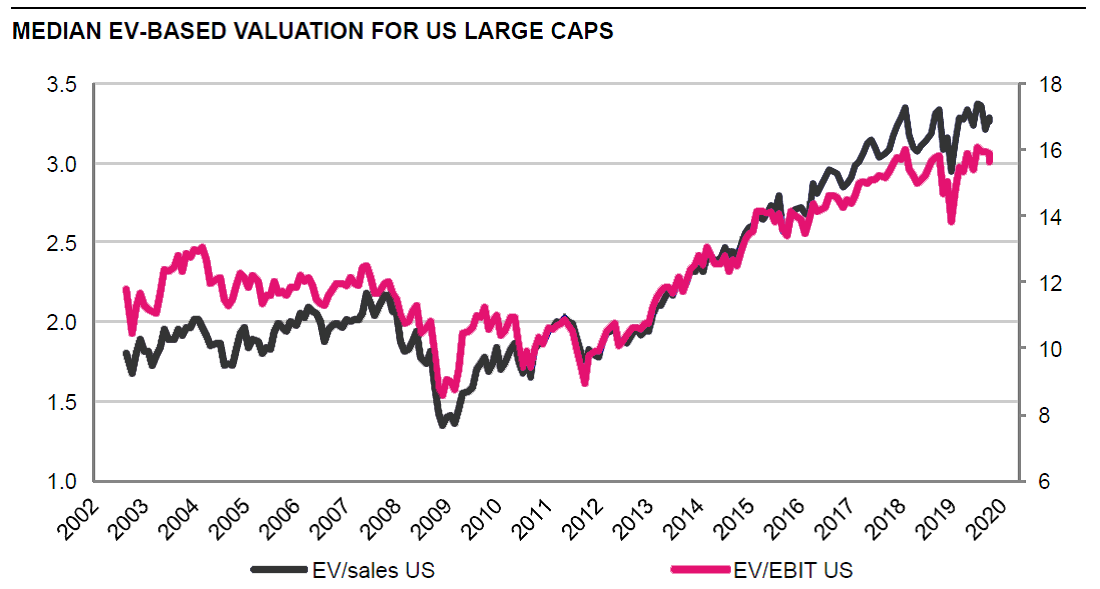

Besonders eklatant ist die hohe Bewertung des US-Markts, wenn man die Netto-Verschuldung der Unternehmen hinzuzieht und damit den Enterprise Value (EV) berechnet. Weil die amerikanischen Firmen noch mehr als andere in den letzten Jahren neue Schulden aufgetürmt haben, ist ihre heutige Bewertung fast doppelt so hoch wie zu Beginn der 2000er Jahre (siehe Grafik unten).

In unseren quantitativen Screenings für die Aktienselektion des Quantex Global Value Fonds finden wir seit geraumer Zeit kaum noch Anlageideen aus den USA. Dies deutet ebenfalls auf generell zu hohe Bewertungen amerikanischer Aktien hin. Seit dem Start des Fonds im Jahr 2008 bis ungefähr 2017 hielt der Global Value immer rund 50% seiner Positionen in den USA, da in dem Land reichlich unterbewertete Firmen zu finden waren. Je länger je mehr wurden die amerikanischen Aktien aber von günstigeren Konkurrenten aus Japan, Grossbritannien und Emerging Markets wie Brasilien verdrängt.

Die Grafik zeigt die mittlere Bewertung amerikanischer Large Caps auf Basis des Enterprise Value zum Umsatz (dunkelblaue Linie, EV/Sales) und zum Betriebsgewinn (hellblaue Linie, EV/Ebit). (Quelle: Nordea)

Die hohe Bewertung amerikanischer Unternehmen wird meist mit ihrer Marktmacht und Profitabilität gerechtfertigt. Tatsächlich stimmt es, dass US-Firmen seit geraumer Zeit in Sachen Reingewinn- oder Free-Cashflow-Margen so profitabel sind wie noch nie zuvor. Eine langfristige Analyse von Empirical Research zeigt, dass die Free-Cashflow-Margen der US-Large-Caps momentan auf dem höchsten Stand seit 50 Jahren stehen.

Den Free-Cashflow-Boom der letzten 20 Jahre konnte Empirical Research auf vier Faktoren zurückführen. Gut die Hälfte wurde durch einen Rückgang der Kapitalausgaben in Relation zum Umsatz verursacht. Dahinter steht zum einen die tiefe Kapitalintensität von Branchen wie Software oder Biotech. Zum anderen entstand dieser Trend aber auch durch die globale Arbeitsteilung: Amerikanische Firmen wie Apple designen und vermarkten Produkte in den USA, die Kapitalausgaben zum Bau der Fabriken zu ihrer Herstellung werden aber in Emerging Markets von lokalen Unternehmen wie Foxconn geschultert.

Ebenfalls eine bedeutende Rolle für die Margenausweitung spielte der Rückgang der Steuerquote – durch tiefere Sätze wie auch durch die internationale Optimierung des steuerbaren Konzerngewinns. Ein weiterer Faktor waren die fallenden Zinsen. Sie führten zu tieferen Zinskosten, obwohl im gleichen Zeitraum die Unternehmensverschuldung stark gestiegen war. Nur etwa 20% der Margenausweitung lässt sich nicht auf einen der obigen drei Faktoren zurückführen.

Der grosse amerikanische Margenboom ist politisch umkehrbar

Dies bedeutet jedoch, dass rund 80% des Margenbooms der US-Firmen grundsätzlich umkehrbar ist: Durch Deglobalisierung und Zölle, höhere oder effizientere internationale Besteuerung und steigende Zinsen.

Mit Blick nach vorne wird diesbezüglich die amerikanische Politik eine grosse Rolle spielen. Vor zehn Jahren war der US-Markt auch deshalb so unpopulär, weil mit Barrack Obama ein wenig unternehmensfreundlicher Präsident antrat, das Gesundheitssystem umzukrempeln. Es kam dann weit weniger schlimm als befürchtet. Obama erwies sich als moderater Präsident, der durch eine republikanische Mehrheit im Kongress im Zaum gehalten wurde.

Im Wahljahr 2020 sieht es derzeit aber sehr danach aus, dass der handelsfeindliche Präsident Trump gegen eine demokratische Herausforderin wie Elisabeth Warren antreten wird, welche für amerikanische Verhältnisse sehr sozialistische und unternehmensfeindliche Ideen vertritt. Beide Kontrahenten versprechen wenig Gutes für die Margen von Corporate America. Bis jetzt macht der Aktienmarkt keine Anstalten, diese potenziell grosse politische Unsicherheit einzupreisen.

Kehrt sich der Margenboom bei den US-Aktien um, schrumpfen nicht nur die Gewinne, sondern auch die hohen Bewertungen fallen zusammen. Das Abendrot für die Dominanz des US-Aktienmarktes ist deshalb schon am Horizont auszumachen.

Willst du mehr erfahren?

Wir bleiben auf dem Laufenden und informieren dich regelmässig zum Thema.