12.04.2021

Die demographische Wende

Die langsame Normalisierung des Wirtschaftslebens nach Corona lässt einen Mangel an Gütern und Arbeitskräften zu Tage treten. Private wie auch Unternehmen haben viel Geld, aber sie können nicht alles kaufen. Die Rückkehr der Inflation kündigt sich an. Dahinter steht eine fundamentale Trendwende, nicht nur bei der Fiskalpolitik, sondern auch bei der Demographie: In allen westlichen Ländern und sogar in China schrumpft die arbeitsfähige Bevölkerung.

vonPeter Frech

Fondsmanager

Die US‐Wirtschaft steuert dank hoher Impfquote mit Vollgas auf die Wiedereröffnung zu. Die Einkaufsmanager‐Indizes notieren auf dem höchsten Stand seit dem Reagan‐Boom von 1983. Doch es gibt zwei Probleme: Die Einkaufspreise steigen rasant – und Personal ist schwierig bis unmöglich zu finden. Ganze 42% aller Kleinen und Mittleren Betriebe vermelden offene Stellen, die sie nicht besetzen können. Das ist der Höchststand in der Umfrage seit 1973. Analysten in den USA erzählen von einem Wald von «Help Wanted»‐Schildern in jeder Nachbarschaft. Medien berichten bereits von 1500 Dollar und mehr Unterschriftsbonus selbst für Fabrikarbeiter oder Trucker.

Die unmittelbare Ursache dürften die 300 Dollar Extrazahlungen pro Woche für Arbeitslose sein, welche die Biden‐Regierung als Notmassnahme bis September verlängert hat. Gerade für einfache Arbeiter und Angestellte ist es damit attraktiver, zu Hause zu bleiben. Wegen Corona‐Notverordnungen müssen sie auch keine Kürzung ihrer Arbeitslosengelder befürchten, wenn sie Stellenangebote ablehnen. Doch schon vor der Corona‐Krise machte sich in den USA ein zunehmender Mangel an Arbeitskräften bemerkbar.

Amerika wird dem noch weitgehend im Lockdown verharrenden Europa in den nächsten Monaten vorzeigen, wohin die Reise nach Ende der Pandemie geht. Führen die extremen staatlichen Fiskaldefizite – die höchsten seit dem Zweiten Weltkrieg – zu einem permanenten Anstieg der Teuerung? Bis jetzt deuten alle Anzeichen darauf hin.

Doch viele Strategen und Ökonomen rechnen nicht mit einer Rückkehr der Inflation. Die breite Masse der Anleger ohnehin nicht, sonst wären die Zinsen nicht so tief und die Aktienbewertungen nicht so hoch. Nach vier Jahrzehnten mit fallenden Zinsen und Teuerungsraten mag kaum noch jemand an eine grosse Trendwende glauben.

Die Rahmenbedingungen für Inflation haben sich markant geändert

Zwei bedeutende Faktoren haben sich jedoch im Vergleich zu den Rahmenbedingungen in den letzten 40 Jahren geändert: Zum einen sind dies die monströsen Fiskaldefizite, welche durch Corona‐Notmassnahmen und Stimulus‐Programme entstanden sind. Die USA werden zum ersten Mal seit dem Zweiten Weltkrieg zwei Jahre in Folge ein Budgetdefizit von über 10% des Bruttoinlandprodukts BIP ausweisen. Zum anderen schrumpft die arbeitsfähige Bevölkerung in allen Industrieländern und sogar in China.

Die Ökonomen Charles Goodhart und Manoj Pradhan sprechen in ihrem viel beachteten Buch von der «Grossen Demographischen Wende»: Während Jahrzehnten hätten der Aufstieg Chinas und die Globalisierung die Preisanstiege bei Gütern im Zaum gehalten. Nun habe dieser Trend gedreht, politisch und vor allem demographisch.

Der Blick aus der historischen Vogelperspektive hilft bei der Einordnung: Im Jahr 1980 belief sich der globale Arbeiterpool der Industrieländer auf 700 Millionen Menschen. Durch den Fall des Eisernen Vorhangs und die Öffnung Chinas kamen mehr als eine Milliarde gut ausgebildete Arbeitskräfte auf den globalen Markt. Goodhart und Pradhan sprechen vom grössten Angebotsschock der Geschichte für den Arbeitsmarkt.

Kein Wunder sanken seither inflationsadjustiert die Medianeinkommen der Arbeiter schaft im Westen. Es kam zu einer Angleichung zwischen den Ländern: Verdiente ein Amerikaner im Jahr 2000 noch das 35‐Fache eines Chinesen, war es im Jahr 2018 nur noch das 5‐Fache. Auch innerhalb der EU zwischen Frankreich und Polen haben sich die Löhne im selben Zeitraum vom 4‐Fachen auf das 3‐Fache angeglichen.

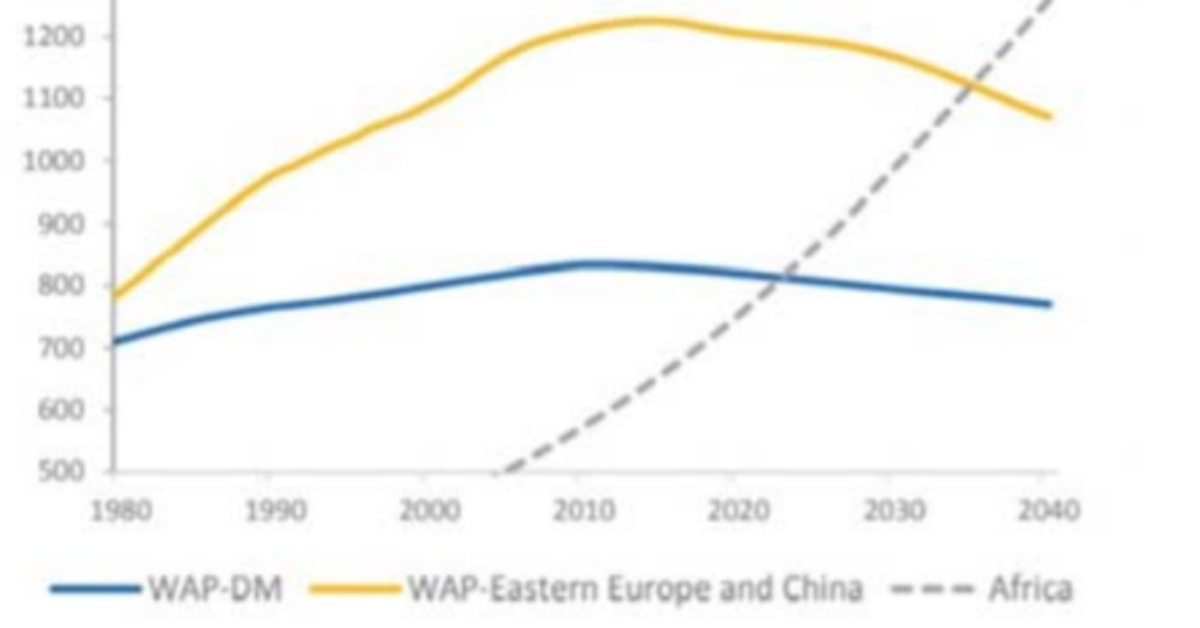

Auf dem Höhepunkt im Jahr 2010 war der Arbeiterpool der Industrieländer mehr als 2 Milliarden Menschen gross. Doch seither gehen die geburtenstarken Jahrgänge der Ba byboomer mit Geburtsjahr 1946‐1964 schrittweise in Pension. Wegen des demographischen Babypillenknicks der 1960er Jahre kommen immer weniger neue Arbeitskräfte nach. Dasselbe in China, so der Rückgang der Arbeitskräfte auf Grund der in den 1980er Jahren eingeführten Einkind‐Politik sogar noch dramatischer ausfallen wird.

Die Grafik zeigt die Entwicklung der Bevölkerung im arbeitsfähigen Alter in Millionen in den Industrieländern (blau), Osteuropa und China (gelb) sowie Afrika (gestrichelt). Seit 2010 geht die Zahl in den Industrieländern und China zurück.

Die Grafik zeigt die Entwicklung der Bevölkerung im arbeitsfähigen Alter in Millionen in den Industrieländern (blau), Osteuropa und China (gelb) sowie Afrika (gestrichelt). Seit 2010 geht die Zahl in den Industrieländern und China zurück.

Weniger Arbeitskräfte bei gleicher nominaler Geldmenge bedeuten fast zwangsläufig höhere Löhne und damit Preise für Güter und Dienstleistungen. Entscheidend ist dabei gemäss mehreren Studien das so genannte «Dependency Ratio» (die «Abhängigen‐ quote»): Wie viele Kinder und Pensionierte, die nur konsumieren, gibt es im Verhältnis zur Zahl der Arbeitstätigen, die etwas produzieren?

Mikael Juselius und Elod Takats haben dies zum Beispiel in einer Studie der Bank für Internationalen Zahlungsausgleich (BIZ) untersucht. Dabei hat sich nicht nur für die Nachkriegsphase, sondern auch für andere Zeiträume von 1870 bis 2016 über 22 Länder ein starker Zusammenhang zwischen dem Dependency Ratio und der Inflation gezeigt: Sinkt die Zahl der Arbeitskräfte relativ gesehen, steigt die Teuerung und umgekehrt.

Auf Grund ihrer Modelle schätzen die beiden Autoren der BIZ‐Studie, dass das Wachs tum der Arbeitskräfte in den letzten 50 Jahren die Teuerung um gut 3% pro Jahr gedrückt hat. Ein entsprechender Umkehreffekt steht uns nun bevor. Goodhart und Pradhan rechnen sogar mit Inflationsraten von 5% oder sogar 10% in unmittelbarer Zukunft. Für die Finanzmärkte wäre dies ein gewaltiger Schock.

Was gibt es für Gegenargumente?

Gegenargumente gegen die These steigender Inflation durch die demographische Wende können einige ins Feld geführt werden: Der Rückgang des globalen Arbeitskräftepools könnte verhindert werden, wenn es gelingt, die jungen Bevölkerungen Indiens, Afrikas und des Nahen Ostens in die globale Wertschöpfungskette zu integrieren. Durch Zuwanderung im grossen Stil in die Industrieländer ist dies kaum vorstellbar, aber durch Outsourcing und Globalisierung. Doch in Sachen Ausbildungsstand, Infrastruktur und politische Risiken besteht eine grosse Lücke zwischen Taiwan oder China und Ländern der demographischen Zukunft wie Nigeria, Mali oder Angola. Politisch stehen derzeit, verstärkt durch die Pandemie, eher Abschottung, Versorgungssicherheit und «Insour cing» auf dem Programm.

Ausserdem wächst mit der Überalterung in den Industrieländern der Bedarf an Dienstleistungen vor Ort in der Altenpflege oder der Kinderbetreuung und weniger nach Importen von billigen Gütern «Made in China» oder «Made in Bangladesh».

Einzelne kleine und wohlhabende Länder wie die Schweiz können die demographische Lücke an Arbeitskräften durchaus bis zu einem gewissen Grad mit Immigration füllen. Die letzten Jahre war hier ein munterer Reigen zu beobachten: Deutsche Pflegekräfte füllten die Lücke in der Schweiz, Polen die entstandene Lücke in Deutschland und Ukrainer die Lücke in Polen. Doch irgendwo hinter der Ukraine endet der Reigen und es stehen keine Pflegekräfte aus Angola bereit.

Die andere Möglichkeit zur Verhinderung von Inflation besteht in der Erhöhung der Produktivität der einzelnen Arbeitstätigen durch Investitionen. Die letzten Jahrzehnte ist jedoch die Produktivität überall im Westen nur schwach gewachsen, trotz der vielgepriesenen Internet‐Revolution: Vielleicht sind überall verfügbare Youtube‐Filmchen, Online‐Shopping und superpersonalisierte Werbung volkswirtschaftlich nicht so der Bringer, wie uns die Prediger des neuen Zeitalters seit zwei Jahrzehnten weismachen wollen?

Mehr Investitionen zur Produktivitätssteigerung bedeuten zudem mehr Nachfrage nach Kapital, was wiederum gegenläufig zum steigenden Kapitalverzehr der pensionierten Bevölkerungsteile steht. Steigende Zinsen wären die Folgen. Falls die Notenbanken die Zinsen künstlich tief zu halten versuchen, wäre eine steigende Inflation die Konsequenz.

Bleiben die Arbeitgeber am längeren Hebel?

Die neusten Nachrichten aus Amerika könnten deshalb den Anfang von einem funda mentalen Wandel am Arbeitsmarkt anzeigen: Vier Jahrzehnte lang sassen die Arbeitgeber am längeren Hebel. Jetzt müssen sie, je länger je mehr und völlig ungewohnt, Arbeitnehmer mit Boni, Lohnerhöhungen oder Gratisausbildungen locken. Mit Blick auf die stark gewachsene Ungleichheit zwischen arbeitstätigen Jungen und sehr vermögenden Alten ist dies wohl keine per se schlechte Entwicklung. Eine Inflation, welche die Löhne der Arbeitstätigen steigen lässt und gleichzeitig die Preise von Vermögenswerten wie Aktien und Immobilien relativ gesehen drückt, hätte politisch und volkswirtschaftlich ihre guten Seiten.

Was bedeutet die Wende für Investoren?

Doch die Folgen für Investoren wären dramatisch. Es droht ein dreifacher Gegenschlag: Die Betriebskosten steigen und die Zinskosten steigen, was beides auf den Nettoertrag eines Unternehmens oder einer Immobilie drückt, und der Bewertungsmultiplikator schrumpft gleichzeitig wegen der höheren Abzinsungsrate. Es wäre im Kern nur die Umkehrung der drei Faktoren, welche den Besitzern von Vermögenswerten die letzten 20 Jahre so viel Rückenwind beschert hatten. Grosse Wertverluste drohen.

Doch die meisten sind nicht darauf vorbereitet. Am wenigsten die älteren Anleger und die Pensionskassen, welche die nächsten 20 Jahre zwangsläufig Vermögenswerte liquidieren müssen. Für jüngere Anleger, welche die nächsten zwei Jahrzehnte noch Geld ansparen können und zu den Nettokäufern von Vermögenswerten gehören, wären es dagegen gute Nachrichten.

Aus unserer Sicht als Verwalter bestehender Vermögen haben wir ähnliche Probleme wie die älteren Jahrgänge der Investoren. Es gibt aber Wege, den drei drohenden Negativfaktoren zumindest teilweise entgegenzuwirken: Den Inflationsdruck auf die Betriebskosten kann man vermindern, in dem man Aktien mit nachgewiesener Preismacht den Vorzug gibt, etwa aus dem Tabaksektor. Die Gefahr steigender Zinsen kann abgemildert werden, in dem man bei der Titelselektion auf möglichst wenige oder möglichst langfristig fixierte Schulden achtet. Und die Gefahr sinkender Bewertungsmultiplikatoren reduziert man, in dem man ohnehin tief bewertete Value‐Titel kauft.

Willst du mehr erfahren?

Wir bleiben auf dem Laufenden und informieren dich regelmässig zum Thema.