21.04.2022

Value-Aktien und Inflation

Zeit ist Geld. Wenn die Kaufkraft der Anleger wegen der Inflation dramatisch schwindet, verkürzt sich ihr Zeithorizont, um auf das Geld aus Investitionen zu warten. Es ist deshalb nur natürlich, dass hoch bewertete Zukunftsaktien mehr unter der steigenden Inflation leiden als günstige Value-Titel.

vonPeter Frech

Fondsmanager

Langsam aber sicher verlieren die Anleger die Geduld mit unprofitablen Firmen: Die Aktien von Food-Lieferdiensten wie Just Eat, Deliveroo oder dem DAX-Neuling Delivery Hero sind seit Jahresbeginn um bis zu 60% gefallen. Abgesehen von dem fragwürdigen Geschäftsmodell dieser Unternehmen, das selbst im idealen Umfeld der Pandemie nie schwarze Zahlen brachte, sind weiterreichende Kräfte am Werk. Auch Biotechs, CleanTechs und andere Startups ohne Gewinne werden vom Markt derzeit brutal abgestraft. Der Nasdaq-Index gehört dieses Jahr zu den schlechtesten Börsen überhaupt.

Angesichts steigender Inflation und Zinsen ist das kein Wunder: Wer mag schon Jahre oder gar Jahrzehnte auf Gewinne und Dividenden warten, wenn das Leben immer teurer wird? Auch wenn die Notenbanken mit Zinserhöhungen hoffnungslos hinter der Inflationsrate herhinken, brauchen Investoren und Firmen wegen der Inflation zunehmend mehr Geld im hier und jetzt, um ihre Ausgaben zu decken. Die Discountrate steigt. Cashflows in der fernen Zukunft werden entsprechend weniger Wert als in einem Umfeld von Nullzinsen und tiefer Inflation, wie wir es das letzte Jahrzehnt hatten. Die Folgen des Regimewechsels sind weitreichend und werden erst jetzt langsam in den Markt eingepreist.

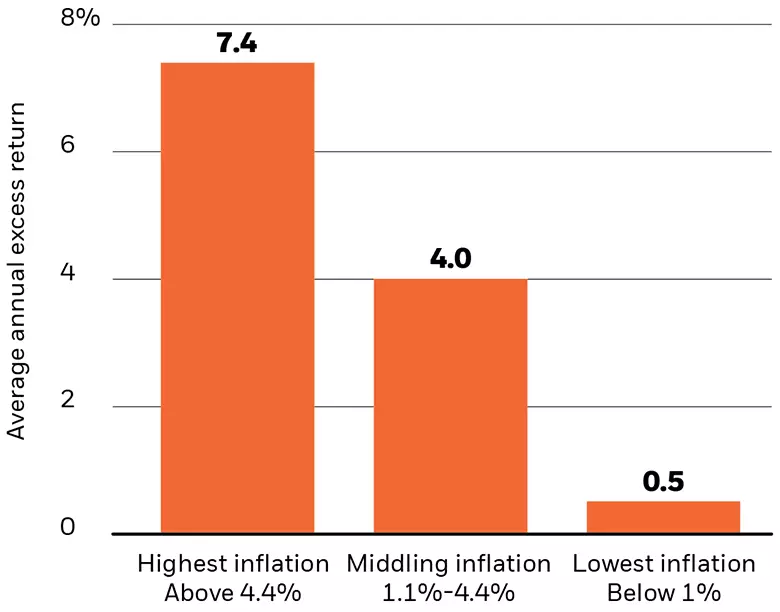

Eine langfristige Studie von Blackrock zeigt diesen Effekt eindrücklich: In Phasen der Hochinflation war die Outperformance des Value-Stils jeweils am grössten (siehe Grafik unten). Tiefe Teuerungsraten und Zinsen dagegen waren tendenziell gut für Wachstumsaktien, wie die letzten Jahre eindrücklich zeigten.

Überrendite von Value-Aktien nach Inflationsregime

Durchschnittliche Mehrrendite von amerikanischen Value-Aktien gegenüber dem Markt in Phasen unterschiedlicher Inflationsraten seit 1927. Value-Aktien performten historisch am besten bei hohen Inflationsraten über 4.4%. (Quelle: Blackrock)

Durchschnittliche Mehrrendite von amerikanischen Value-Aktien gegenüber dem Markt in Phasen unterschiedlicher Inflationsraten seit 1927. Value-Aktien performten historisch am besten bei hohen Inflationsraten über 4.4%. (Quelle: Blackrock)

Während die relative Outperformance von günstigen Value-Titeln in der Vergangenheit eindrücklich war, stellt sich jedoch auch die Frage nach der absoluten Performance von Aktien bei hoher Inflation. Hier gibt es zwei gegenläufige Kräfte: Auf der einen Seite profitieren Aktien als Sachwerte von der Inflation insofern, als dass ihre nominalen Umsätze und Cashflows mehr wachsen. Vor allem, wenn das Unternehmen über eine gute Marktstellung und Preismacht verfügt. Auf der anderen Seite drücken jedoch die steigenden Zinsen auf die Bewertungen der Aktien.

Sind Aktien generell ein guter Inflationsschutz?

Die von einigen prominenten Proponenten der Aktie als alternativlose Anlage vertretene These, dass Dividendenpapiere als Sachwerte von steigender Inflation sogar profitieren, würden wir auf Grund der historischen Erfahrungen bestreiten. In der Hochinflationsphase der 1970er Jahre stagnierten die Aktienmärkte, obwohl die Gewinne der Unternehmen nominal zulegen konnten.

In Ländern mit heute hoher zweistelliger Inflation wie etwa der Türkei oder Argentinien sind die Bewertungen der Aktienmärkte durchs Band viel tiefer. Die Leute brauchen mehr Cash für ihren Lebensbedarf und die Unternehmen zur Finanzierung ihrer Wareneinkäufe – immer weniger haben entsprechend Lust oder die Möglichkeit, auf lange Sicht zu investieren. Auch langlaufende Kredite und Hypotheken gibt es irgendwann nicht mehr. In Argentinien ist es generell üblich, sogar Hauskäufe gegen Barzahlung abzuwickeln. Entsprechend tiefer sind auch die Bewertungen der Immobilien.

Eine davon ausgehende häufige Frage dieser Tage ist: Können hochprofitable Firmen mit unbestrittener Preismacht wie etwa Microsoft oder Apple als Inflationsschutz dienen oder sogar von steigender Teuerung profitieren? Auf Grund der historischen Erfahrung in vergangenen Inflationsphasen würden wir dies eher verneinen. Technologietitel waren in der Hochinflation eine der schlechtesten Anlagen überhaupt (siehe Blog-Eintrag "Die zweite Inflationswelle") Dies lässt sich indirekt auch aus der obigen Grafik von Blackrock ableiten: Wenn Value-Aktien in Phasen hoher Inflation relativ zum Gesamtmarkt am besten abschneiden, bedeutet dies auch, dass Wachstumstitel entsprechend deutliche Underperformer sein müssen.

Die Ausgangslage für Anleger ist heute entsprechend wenig rosig: Aktien und Immobilien sind immer noch hoch bewertet, bei Anleihen und auf dem Sparbuch gibt es kaum Zinsen. Gleichzeitig frisst die steigende Inflation die Kaufkraft auf. Value-Aktien mit hoher Free-Cashflow- und Dividendenrendite sind da sicher kein Allheilmittel, aber sie versprechen zumindest etwas Linderung der drohenden Schmerzen.

Themen

Willst du mehr erfahren?

Wir bleiben auf dem Laufenden und informieren dich regelmässig zum Thema.