14.04.2016

Manager können nicht mit Geld umgehen

Je weniger Geld den Firmenlenkern zum Spielen überlassen wird, desto besser für die Aktionäre.

vonLivio Arpagaus

Aktienanalyse

Manager können schlecht mit Geld umgehen – so lautet das Fazit einer Aktienmarktstudie von Quantex. In den letzten 15 Jahren erzielten diejenigen Unternehmen die besten Gesamtrenditen, welche möglichst viel Cash aus ihrer Hand an die Aktionäre und Gläubiger zurückzahlten.

Einige empirische Studien haben bereits festgestellt, dass Aktien mit hohen Ausschüttungen in Form von Dividenden und Aktienrückkäufen langfristig den Markt schlagen. Doch wir gehen noch einen Schritt weiter und wollen untersuchen, wie sich Geldrückzahlungen nicht nur an die Aktionäre, sondern auch an die Schuldner auf die Performance von Aktien auswirken, ganz nach dem Motto: Soll dem Management überhaupt noch Geld zum Spielen überlassen werden?

Das Fazit der Quantex-Studie: Je weniger, desto besser. Im langfristigen Vergleich liefern diejenigen Aktien die besten Gesamtrenditen für den Investor, aus denen im Verhältnis zum Unternehmenswert (Enterprise Value EV) möglichst viel Geld an die Kapitalgeber abfliesst.

Ein Problem vieler Konzernführer ist das überschäumende Bargeld. Die freien Cashflows der Unternehmen sind im historischen Vergleich sehr hoch. Ein Luxusproblem, möchte man meinen. Doch für die langfristige Entwicklung eines Unternehmens und seines Aktienkurses ist die Allokation von Kapital absolut entscheidend.

Was tun mit dem Geldfluss?

Grundsätzlich bestehen zwei Optionen: Mehr Investitionen tätigen, zum Beispiel direkt ins eigene Geschäft oder durch eine Akquisition. Oder Geld an die Kapitalgeber zurückzahlen in Form von Dividenden, Aktienrückkäufen oder der Rückzahlung von Schulden.

Schulden zurückzuzahlen ist bei einer mässigen Schuldenlast im heutigen Tiefzinsregime nicht unbedingt eine ideale Methode um Wert zu schaffen, da die durchschnittlichen Kapitalkosten mit zu viel Eigenkapital erhöht würden. Die Option, das Geld den Aktionären zufliessen zu lassen, wird bereits ausgiebig durch Dividenden und Aktienrückkäufe genutzt. Auch wenn in absoluten Zahlen zurzeit neue Rekorde bei den Ausschüttungssummen erzielt werden, ist die Ausschüttungsquote nicht sehr hoch, da die Gewinne gleichzeitig auch gestiegen sind.

Aktivismus verkauft sich besser

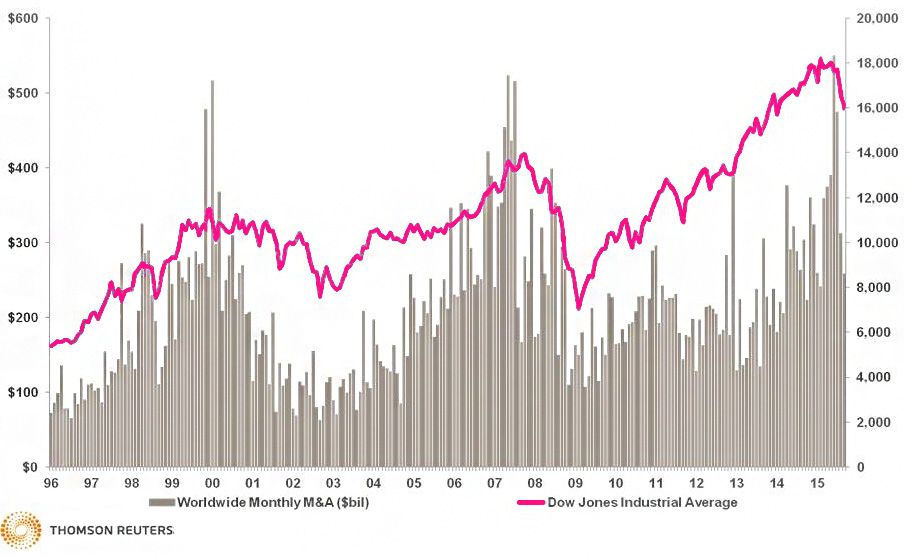

Ein Grund, weshalb nicht mehr von den flüssigen Mitteln ausgeschüttet wurden, besteht in der Furcht der Manager, als ideenlos angesehen zu werden. Einige Marktteilnehmer behaupten, eine hohe Ausschüttungsquote zeige, dass das Unternehmen keine Investitionsmöglichkeiten mehr findet. Aus dieser Argumentation heraus lassen sich viele Manager zu übermässigem Aktivismus verleiten. Sie verwenden das angehäufte Geld für meist sehr kostspielige Übernahmen. Solche Übernahmen kommen meist zum falschen Zeitpunkt, nämlich auf der Spitze eines zyklischen Aufschwungs (siehe Abbildung 1).

Abbildung 1 zeigt die weltweiten monatlichen Übernahmeaktivitäten (graue Balken) sowie die Entwicklung des Dow Jones Aktienindex (blaue Linie). (Quelle: Thomson Reuters)

Prozyklisches Verhalten wirkt wertvernichtend

Die veranschaulichte Korrelation zwischen hohen Aktienkursen und dem Geld, welches für Akquisitionen verwendet wird, zeigt eindeutig, dass Manager prozyklisch agieren und sehr oft mit ihrem Handeln Unternehmenswert vernichten. Diese These unterstützen Christofferson, McNish und Slas (2004) mit ihrem Befund, dass in 70% der Übernahmetransaktionen die einkalkulierten Synergien nicht erreicht werden. Dies bedeutet, dass die ohnehin schon rosigen, auf dem zyklischen Hoch getroffenen Schätzungen zusätzlich noch zu hoch angesetzt werden.

Integration in den Anlageentscheid

Eine solche Erkenntnis kann nützlich sein. Lohnt es sich jedoch für den Investor, bei der Titelselektion darauf zu achten? Um diese Frage zu beantworten, haben wir eine Langzeitstudie für den amerikanischen und Schweizer Aktienmarkt durchgeführt. Um eine objektive Sichtweise zu erreichen, wurde eine rein quantitative Analyse gewählt. Dabei wurde nur auf eine einzige Kennzahl geachtet, nämlich wie gross der Cashflow aus Finanzierungstätigkeiten im Verhältnis zum Unternehmenswert ist und wie sich in der Folge der Aktienkurs entwickelt hat.

Cash Flow aus Finanzierungstätigkeiten

Der Cashflow aus Finanzierungstätigkeiten zeigt an, ob ein Unternehmen den Mittelfluss nach Abzug der Investitionstätigkeiten dazu verwendet, Geld an die Kapitalgeber zurückzuzahlen. Da unsere Prämisse darin besteht, dass es besser ist, wenn mehr Geld dem Unternehmen abfliesst, ist eine möglichst negative Zahl wünschenswert.

Ein Abfluss besagt, dass das Unternehmen entweder Dividenden ausgeschüttet, netto Aktien zurückgekauft oder netto Schulden zurückbezahlt hat. Die Voraussetzung dafür ist natürlich, dass ein Unternehmen überhaupt einen freien Cashflow erzielt hat oder über hohe Cashpositionen verfügte. Ein Zufluss aus Finanzierungstätigkeiten hätte die entgegengesetzte Aussage: Das Unternehmen nimmt Geld von Kapitalgebern auf – sei es für Investitionspläne oder zur Deckung eines Lochs im operativen Geschäft.

Da sowohl das Eigenkapital wie Fremdkapital betrachtet wird, wird der Cashflow von Finanzierungstätigkeiten zum Unternehmenswert EV gesetzt, der sich aus der Marktkapitalisierung und der Nettoverschuldung zusammensetzt. Somit ergibt sich folgende Gleichung: Financing Cash Flow Yield = Cash Flow aus Finanzierungstätigkeiten / Unternehmenswert. Hierbei ist ein möglichst negativer Wert wünschenswert, welcher einem Abfluss von Mitteln aus dem Unternehmen entspricht.

Vorgehensweise bei der Analyse

Um herauszufinden, ob sich die beschriebene Überlegung auch tatsächlich für den Anleger gelohnt hat, haben wir die Financing-Cashflow-Rendite einer 15-jährigen Analyse unterzogen und untersucht, wie sich diese auf den Gesamtertrag für den Aktieninvestor auswirkte.

Startzeitpunkt war der 1. Oktober 2000. Um nur bereits publiziere Cashflow-Zahlen zu nutzen, wurden diese jeweils aus dem Geschäftsbericht des vorherigen Jahresabschluss verwendet. Die erhaltenen Zahlen wurden dann zum Unternehmenswert per 1. Oktober gesetzt und eine Rangliste erstellt. Das ganze Anlageuniversum (S&P 500 für die USA, SPI für die Schweiz) wurde in fünf Quintile aufgeteilt und daraus ein jeweils gleichgewichtetes Portfolio erstellt. Deren Gesamterträge aus Kursentwicklung und Dividenden wurden dann während des folgenden Jahres gemessen. Nach einem Jahr unterzog man den ganzen Benchmark derselben Analyse und formte wieder Portfolios aus dessen Quintilen.

Eine Gleichgewichtung wurde gewählt, um die signifikanten Verzerrungen durch Indexschwergewichte wie Nestlé, Roche und Novartis zu eliminieren; der Vergleichsindex wird aber zur Veranschaulichung sowohl gleich- wie marktgewichtet ausgewiesen.

Abbildung 2 zeigt die jährlichen Renditen der einzelnen Quintile nach Financing-Casflow-Rendite des S&P 500 markt (MW)- und gleichgewichtet (EW) sowie deren Sharpe Ratios. (Quelle: Bloomberg)

3-4% Überrendite bei mehr Geldabfluss aus dem Unternehmen

In Abbildung 2 ist im Quintil 1 (Q1) das Portfolio zusammengesetzt aus den Unternehmen mit den grössten Geldabflüssen. Es ist also ein klarer Trend ersichtlich, dass die Renditen bei Unternehmen mit starkem Kapitalabfluss grösser sind. Dasselbe Phänomen kann in Abbildung 3 auf dem Schweizer Aktienmarkt beobachtet werden. Setzt man sein Geld auf Aktien aus den besten Quintilen kann in beiden Märkten eine jährliche Mehrrendite von 3.5-4% erwirtschaftet werden – und zwar absolut wie auch risikoadjustiert. Es handelt sich also um pures Alpha.

Abbildung 3 zeigt die jährlichen Renditen der einzelnen Quintile nach Financing-Cashflow-Rendite des Swiss Performance Index markt (MW)- und gleichgewichtet (EW) sowie deren Sharpe Ratios. (Quelle: Bloomberg)

Keine Garantie für jährliche Mehrrendite

Bei diesem Selektionskriterium handelt es sich aber nicht um eine Zauberformel, welche jährlich oder sogar monatlich Outperformance generiert. Abbildung 4 stellt klar fest, dass in vier von 15 Jahren der Markt nicht geschlagen wurde. Die wichtigste Komponente für Outperformance ist die Zeit: Nur langfristig kann mit einer grossen Wahrscheinlichkeit eine Überrendite erzielt werden.

Abbildung 4 zeigt oben die Rendite des besten Quintils nach Cash Flow Rendite aus Finanzierungstätigkeiten (rote Balken) sowie des S&P-500-Index. Unten die relative Rendite in Prozentpunkt. Grün zeigte eine Outperformance der Strategie an. (Quelle: Bloomberg)

Die Analyse bestätigt unsere Annahme, dass es in den meisten Fällen besser wäre, wenn Manager die erwirtschafteten liquiden Mittel nicht für teure Übernahmen verwenden, sondern um Schulden zurückzuzahlen oder es den Aktionären zukommen zu lassen. Mit einer solchen Strategie lässt sich die kontraproduktive Tendenz vieler Manager zum kostspieligen „Empire Building“ verhindern, also dem Bestreben, die eigene Macht und Entlöhnung durch den Aufbau eines möglichst grossen Firmenimperiums zu vergrössern. Gleichzeitig wird durch stetige Mittelabflüsse ein gewisser Druck aufgebaut, dass die im Unternehmen verbliebenen Mittel vorsichtig und gutüberlegt investiert werden.

Fokussierung auf das Wesentliche

Bei unserer Untersuchung wurden keinerlei Prognosen gemacht, sondern nur darauf Wert gelegt, was heute bereits ersichtlich ist. Ein weiterer Punkt ist, dass wir den Unternehmenswert in den Mittelpunkt der Analyse stellen, denn nur in dessen Verhältnis kann eine Aussage gemacht werden, wie fleissig das Unternehmen für den Aktionär arbeitet. Gleichzeitig ist die Financing-Cashflow-Rendite zum Unternehmenswert ein Bewertungskriterium, welches wir als preisbewusste Value Investoren benötigen.

Mit dem Quantex Global Value Fund betreiben wir seit Jahren einen Aktienfonds, der diese Erkenntnisse in die Praxis umsetzt. Wir suchen Unternehmen, die zuallererst einmal überhaupt Free Cash Flow erwirtschaften, über dessen Verwendung dann geurteilt werden kann. Firmen, die bei Aktionären und Kreditgebern für ihre Wachstumspläne ständig die hohle Hand machen müssen, sind aus dieser Optik generell uninteressant.

Der Erfolg in der Praxis bestätigt die Theorie

Seit Lancierung im Juli 2008 hat der Quantex Global Value Fund nach allen Kosten den MSCI World Index um 20% hinter sich gelassen und über die letzten fünf Jahre sogar um 39%. Er hat 2015 die Lipper Awards für den europaweit besten Fonds im Bereich „Equity Global“ über drei und fünf Jahre gewonnen.

Themen

Willst du mehr erfahren?

Wir bleiben auf dem Laufenden und informieren dich regelmässig zum Thema.