11.01.2024

Die vergessene Anlageklasse

In der Asset Allokation der meisten Anleger spielen Rohstoff-Futures keine Rolle. Trotz der guten Performance im Inflationsschub nach der Corona-Pandemie bleiben sie unbeliebt. Zu bequem ist es, nach der langen Börsenhausse weiter nur auf Aktien und Anleihen zu setzen. Schaut man jedoch tiefer in die Vergangenheit, zeigen sich die Vorteile von Rohstoffen. Wir wollen das Thema näher beleuchten und anhand einer umfangreichen Studie zeigen, wieso Rohstoffe Platz in einem Mischportfolio haben sollten.

vonMoritz Nebel

Aktienanalyse

Die ersten Rohstoff Futures wurden in Japan an der Doya Rice Exchange bereits im Jahr 1697 gehandelt. Hintergrund war das Bedürfnis der Samurai, die zu dieser Zeit mit Reis bezahlt wurden, ihren Lohn verlässlich in Geld tauschen zu können.

Standardisierte Kontrakte entwickelte das Chicago Board of Trade dann im 19. Jahrhundert auf Getreide. Diese Innovation hatte enorme Produktivitätssteigerungen zur Folge, da Bauern nun die Möglichkeit hatten, ihre Ernte schon bei der Aussaat zu einem festen Preis in der Zukunft verkaufen zu können. Das führte zu einer besseren Planbarkeit der zukünftigen Ausgaben und Einnahmen. Nach und nach kamen mehr Rohstoffe dazu und heute kann von Orangensaft über Kaffee bis zum Schweinebauch auf zahlreiche Rohstoffe ein standardisierter Vertrag über die Börse abgeschlossen werden.

Produzenten können anhand der Futures-Preise erkennen, welcher Rohstoff gefragt und in der Zukunft knapp ist. Durch den hohen Preis locken dicke Gewinnmargen und die Produktion des raren Guts wird erhöht.

Illustration der Anfänge des Rohstoff-Futures Handels an der Doja Rice Exchange in Osaka Ende des 17. Jahrhunderts.

Das führt zu einem Nachlassen der Knappheit und einer effizienten Bereitstellung von Gütern. Dieser zukunftsorientierte Preismechanismus ist sehr effizient und sicher eine der besten Erfindungen des Kapitalismus.

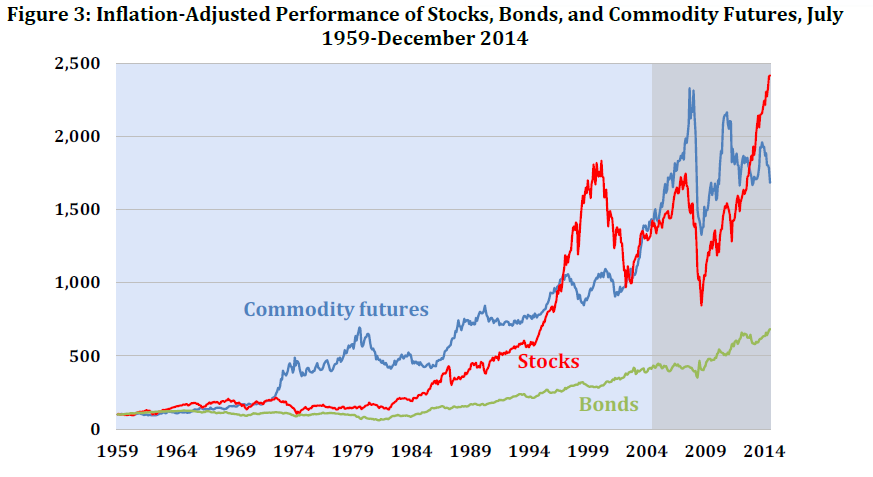

Soweit so gut, doch wie schlugen sich Rohstoff-Futures in der Vergangenheit und wie verhalten sie sich zu anderen Anklageklassen? Genau dieser Frage gingen Gorton und Rouwenhorst in der Studie „Facts and Fantasies about Commodity Futures“ aus dem Jahr 2006 nach. Sie ermittelten die Performance und Korrelationen eines gleichgewichteten Rohstoff-Futures-Portfolios mit Aktien, Anleihen und der Inflation über den Zeitraum von 1959 bis 2005. Im Jahr 2015 wurde die Datenreihe aktualisiert. Die Ergebnisse, die wir uns anschauen beziehen sich also auf die 55 Jahre von 1959 bis 2014.

Ein Portfolio aus gleichgewichteten Rohstoff-Futures konnte über die betrachteten 55 Jahre erstaunlich gut mit Aktien mithalten. Rohstoff-Futures lieferten über den Zeitraum eine Realrendite von knapp 6% pro Jahr. Die Annahme, mit Rohstoff-Futures verdiene man über die Zeit kein Geld, ist falsch.

Die Grafik zeigt die reale Performance nach Inflation von Aktien (rot), Anleihen (grün) und einem gleichgewichteten Rohstoff-Futures Portfolio (blau) von 1959 bis 2014.

Seit 2011, dem Ende des letzten Rohstoffbooms, haben Rohstoff-Futures gegenüber Aktien und Anleihen schlecht abgeschnitten. Stetig fallende Zinsen und kaum Inflation haben für fette Realrenditen bei Aktien und Anleihen gesorgt. Erst durch die massive Expansion der Fiskal- und Geldpolitik in der Corona-Pandemie drehte der Wind. Alle auf die letzten 10 Jahre optimierten Mischfondsstrategien mit der üblichen Kombination von Aktien und Anleihen sahen 2022 plötzlich alt aus. Wir wissen es nicht, aber was, wenn uns in der nächsten Dekade eine Phase höherer Inflationsraten und Zinsen ähnlich der 70er Jahre bevorsteht? Ohne Rohstoff-Futures könnten die Realrenditen für die meisten sehr mager ausfallen.

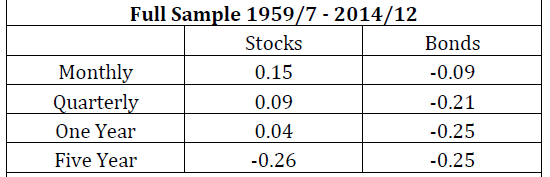

Wie oben erwähnt, haben sich die Rohstoffe als Inflationsschutz nach der Corona-Pandemie bewährt. Zu dem gleichen Ergebnis kamen auch Gorton und Rouwenhorst in ihrer Studie. Aktien und Anleihen sind mit der Inflation negativ korreliert: Steigt die Inflationsrate, fallen tendenziell die Kurse von Aktien und Anleihen. Bei Anleihen stärker, da ihr Kurs den Wert eines nominalen Zahlungsstroms abbildet und somit voll der Inflation unterliegt. Doch Aktien leiden auch und sie bieten entgegen der weitläufigen Meinung keinen guten Inflationsschutz. Nur Rohstoff-Futures steigen tendenziell mit der Inflation. Das macht auch Sinn, denn oft sind die gestiegenen Preise für Rohstoffe der Anfang auf breiter Front steigender Preise.

Die Tabelle zeigt die Korrelation von Aktien, Anleihen und Rohstoff-Futures mit der Inflation von 1959 bis 2014. Die Preise von Rohstoffen stiegen mit der Inflation. Die Kurse von Aktien und Anleihen fallen bei steigenden Inflationsraten tendenziell.

Weiter zeigt die Studie, dass neben dem Inflationsschutz die Beimischung von Rohstoffen in ein Aktien- und Anleihenportfolio auch Diversifikationsvorteile bringt. Die Renditen von Rohstoffen weisen eine negative Korrelation mit Anleihen auf und eine leicht positive mit Aktien. Je weniger die Assetklassen eines Portfolios korrelieren, desto besser lässt sich über das Rebalancing die Performance glätten und ein Zusatzertrag generieren.

Die Tabelle zeigt die Korrelation von Aktien und Anleihen mit einem gleichgewichteten Rohstoff-Futures-Portfolio. Anleihen weisen über die Zeit eine negative Korrelation zu Rohstoffen auf und Aktien eine schwach positive.

Das Schöne ist, dass die Preise der einzelnen Rohstoffe von anderen Faktoren als die Aktien- und Anleihenmärkte abhängen. Eine schlechte Ernte in Brasilien kann für einen steigenden Kaffeepreis sorgen, ganz egal ob der globale Aktienmarkt gerade steigt oder fällt.

Hinzu kommt, dass die Preisentwicklung der einzelnen Rohstoffe untereinander auch oft sehr unterschiedlich ist. Die Grafik unten zeigt beispielhaft den Kursverlauf von vier Rohstoffen, die wir im Quantex Multi Asset im Portfolio haben.

Die Grafik zeigt die teils sehr gegenläufigen Kurse im Jahr 2023 von Baumwolle, Kaffee, Sojabohnen und Zucker: Perfekt für eine Rebalancing-Strategie. (Quelle: Bloomberg)

Wir machen keine aktiven Wetten auf einzelne Rohstoffe, sondern investieren gleichgewichtet und breit diversifiziert in 14 verschiedene Rohstoff-Futures. Dadurch bekommen wir nicht nur einen guten Inflationsschutz fürs Portfolio, sondern können auch immer wieder vom Rebalancing profitieren.

Dafür benötigt es aber Disziplin, denn oft ist es psychologisch schwierig, gefallene Anlagen nachzukaufen und gestiegene zu verkaufen. Feste Anlagequoten und die Gleichgewichtung können helfen, diesem psychologischen Fallstrick zu entkommen.

Der Mythos von Rollverlusten bei Futures

Ein Mythos, der sich in Sachen Rohstoffen hartnäckig hält, sind die Rollverluste, die bei einem Wechsel in einen neuen Kontrakt entstehen sollen, falls der zukünftige Kontraktpreis über dem aktuellen Preis liegt. Die langfristig gute Performance des gleichgewichteten Rohstoff-Futures Portfolios lässt schon vermuten, dass an permanenten Rollverlusten nichts dran ist. Denn tatsächlich ist es so, dass im Moment des Kontraktwechsels kein Geld fliesst. Es wird lediglich ein neuer Vertrag mit anderen Parametern geschlossen. Ob wir dann mit dem neuen Kontrakt Geld verdienen oder nicht, hängt vom Preis bei Fälligkeit in der Zukunft ab.

Ein weiteres Argument, das gegen die These der Rollverluste spricht, ist die Tatsache, dass dann ja auch permanent Rollgewinne für die Gegenpartei anfallen müssten. In einem effizienten Markt würden solche Arbitragemöglichkeiten schnell verschwinden.

Die Beimischung von Rohstoff-Futures, auch wenn gerade unpopulär, erhöht die Diversifikation eines Mischportfolios und bietet echten Inflationsschutz. Wir wissen nicht, was die Zukunft bringt, fühlen uns aber mit der Beimischung von Rohstoffen in Kombination mit dem Rebalancing für viele Szenarien gut gewappnet. Deshalb haben wir im Quantex Multi Asset Fonds rund 15% des Kapitals in Rohstoff-Futures investiert.

Themen

Willst du mehr erfahren?

Wir bleiben auf dem Laufenden und informieren dich regelmässig zum Thema.