19.01.2018

Die Tücken der Zyklen

Zyklische Aktien haben in Boomzeiten einen fast unwiderstehlichen Reiz. Doch sie sind gerade dann besonders gefährlich. Bei zyklischen Titeln ist das Timing von Ein- und Ausstieg viel wichtiger als bei anderen Unternehmen. Es gibt deshalb gute Gründe, solche Aktien gerade jetzt ganz zu vermeiden.

vonPeter Frech

Fondsmanager

Alle Konjunktur-Lampen stehen auf grün: Ob Konsumentenvertrauen, Einkaufsmanager-Indizes der Industrie oder die Zuversicht der Firmenbosse, alle diese Indikatoren haben inzwischen alte Rekordstände von 2007 oder sogar dem Superboom der Jahrtausendwende erreicht. Die Gewinnschätzungen für die Unternehmen werden ständig nach oben revidiert. Gleichzeitig bleiben Zinsen, Inflation und Volatilitäten tief, was zusammen mit der schönen Performance der letzten Jahre zur guten Stimmung unter den Investoren beiträgt.

Also volle Kraft voraus und zyklische Aktien kaufen wie Rohstoffproduzenten und Kapitalgüterhersteller? Diese Unternehmen sollten von einem Wirtschaftsboom besonders profitieren. Das stimmt im Prinzip auch. Doch deswegen sind ihre Aktien noch lange keine guten Investments.

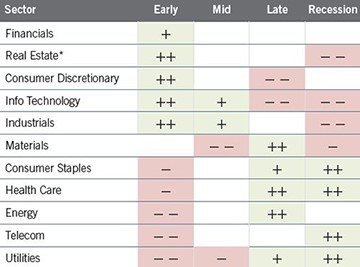

Es stimmt zwar gemäss einer Untersuchung von Fidelity, dass Sektoren wie Rohstoffe, Energie und interessanterweise Gesundheit in der spätzyklischen Konjunkturphase zu den Outperformern gehören (vgl. folgende Grafik).

Doch wenn der Zyklus dreht und in die Rezession übergeht, gehören viele Zykliker auch zu den grössten Verlierern. Besonders hässlich wird der Absturz jeweils, wenn ein zyklisches Unternehmen auch noch ein grosses finanzielles Leverage in der Bilanz aufgebaut hat. Tückischerweise sehen viele Zykliker jedoch genau auf dem Top dank rekordhohen Gewinnen auch am günstigsten aus. In diese zyklische Falle tappen Investoren immer wieder.

Die Tabelle zeigt die relative Performance verschiedener US-Sektoren in den einzelnen Stadien des Konjunkturzyklus seit 1962 (frühe, mittlere und späte Phase sowie Rezession). Die zyklischen Sektoren Materials und Energy sind zum Beispiel Outperformer in der spätzyklischen Phase. (Quelle: Fidelity.com)

Die Tabelle zeigt die relative Performance verschiedener US-Sektoren in den einzelnen Stadien des Konjunkturzyklus seit 1962 (frühe, mittlere und späte Phase sowie Rezession). Die zyklischen Sektoren Materials und Energy sind zum Beispiel Outperformer in der spätzyklischen Phase. (Quelle: Fidelity.com)

Benjamin Graham, der Urvater aller Value-Investoren, warnte schon vor mehr als 60 Jahren in «Intelligent Investieren» vor diesem häufigen Fehler: «Beobachtungen über einen sehr langen Zeitraum haben uns gelehrt, dass Anleger die grössten Verluste erleiden, wenn sie Papiere niedriger Qualität in Haussezeiten erwerben. Die Anleger verwechseln in diesem Fall sehr oft die augenblicklichen Gewinne mit «Ertragskraft» und kommen zur Ansicht, dass Prosperität und Sicherheit identisch sind.»

Durch die Kombination von zyklischen Umsätzen, oft hohem operativem Leverage und eventuell auch noch Schulden in der Bilanz wird schnell klar, dass bei zyklischen Aktien das Timing des Ein- und Ausstiegs viel wichtiger ist als bei stabileren Sektoren wie Gesundheit oder Konsumgütern.

Wobei nicht nur die Anleger, sondern auch die Manager der zyklischen Unternehmen ständig Fehler machen. In der Regel investieren die Firmenbosse auf dem Höhepunkt am meisten in neue Fabriken, Minen und Ölquellen – und fallen dann umso härter, wenn der Zyklus dreht. In der folgenden Krise müssen sie dann oft neue Aktien ausgeben oder Unternehmensteile verkaufen, um ihr Überleben sicher zu stellen. So vernichten sie permanent Wert für die Anleger.

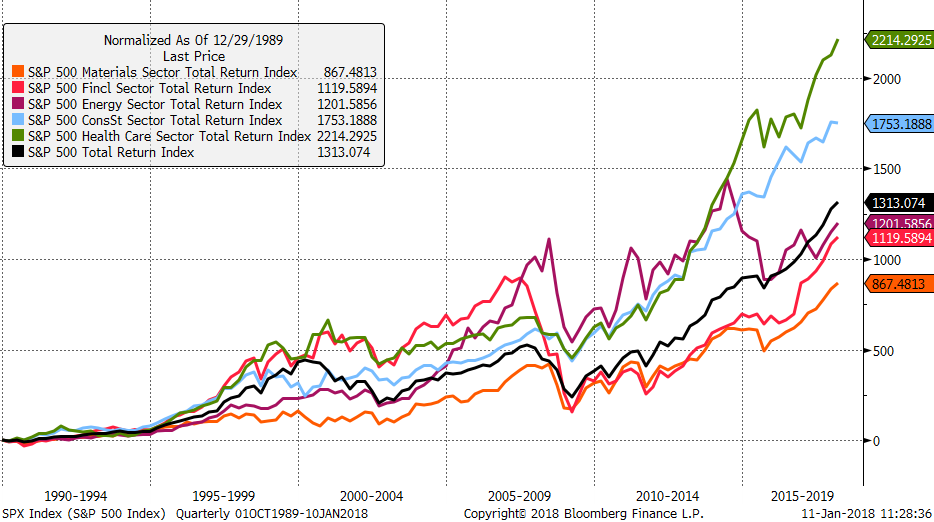

Es verwundert folglich auch nicht, dass zyklische Sektoren wie Rohstoffe und Finanzen auf lange Sicht schlechter abschneiden als der Gesamtmarkt (siehe Grafik) oder stabilere Sektoren wie Gesundheit und Konsumgüter.

Die Grafik zeigt die Entwicklung verschiedener Sektoren des S&P-500-Index seit Oktober 1989. Wenig zyklische Sektoren wie Gesundheit (Health Care=grün) und Konsumgüter (ConsSt=blau) schwankten weniger und lieferten zugleich eine höhere Gesamtrendite als zyklische Sektoren wie Rohstoffe (Materials=orange), Finanzen (Fincl=rot) und Energie (Energy=violett).

Die Grafik zeigt die Entwicklung verschiedener Sektoren des S&P-500-Index seit Oktober 1989. Wenig zyklische Sektoren wie Gesundheit (Health Care=grün) und Konsumgüter (ConsSt=blau) schwankten weniger und lieferten zugleich eine höhere Gesamtrendite als zyklische Sektoren wie Rohstoffe (Materials=orange), Finanzen (Fincl=rot) und Energie (Energy=violett). (Quelle: Bloomberg)

Diese Underperformance steht übrigens im krassen Gegensatz zur gängigen Finanzmarkttheorie, gemäss welcher die Anleger für die höhere Volatilität in zyklischen Aktien mit höheren Renditen entschädigt werden sollten. Eine Reihe von Studien belegt im Gegenteil die langfristige Outperformance von weniger volatilen und typischerweise nicht zyklischen Aktien. Das ist ein weiterer Sargnagel für das eigentlich schon lange tote Kapitalmarktmodell von Markowitz, Sharpe&Co., das trotzdem weiter an den Universitäten und in den Strategien institutioneller Investoren herumgeistert.

Zykliker sind also eindeutig keine Buy&Hold-Investments. Mit korrektem Timing des Ein- und Ausstiegs könnte man theoretisch eine Überrendite zum Gesamtmarkt erzielen. Doch genau wie beim generellen Markttiming ist dies in der Praxis nicht systematisch zu schaffen. Natürlich auch nicht von den «Profis», wie der mehrheitlich schlechte Leistungsausweis aktiv verwalteter Anlagefonds zeigt.

Die schlechtere langfristige Gesamtrendite und die grössere Bedeutung des Timings beim Ein- und Ausstieg sind denn auch gute Gründe für manche Investoren, überhaupt nie in zyklische Aktien zu investieren.

Bei Quantex verfolgen wir allerdings einen streng bottom-up getriebenen Ansatz ohne Einschränkungen bezüglich Sektoren oder Ländern. Das Interessante dabei: Seit der Eurokrise 2012 lieferte unser Modell für den Quantex Global Value Fund immer eine grosse Anzahl von Kaufkandidaten aus zyklischen Sektoren, insbesondere Finanzen und Informationstechnologie. Entsprechend waren wir darin auch übergewichtet. Seit zirka Frühjahr 2017 jedoch sind die meisten Zykliker modellgetrieben aus unserem Portfolio verschwunden und die Gewichtung defensiver Sektoren wie Gesundheit ist stark gestiegen. Der Gesundheitssektor ist momentan bottom-up interessant, aber auch gemäss der Fidelity-Sektorstudie: Er gehörte nämlich in der Vergangenheit nicht nur in der spätzyklischen Phase zu den Outperformern, sondern auch in der folgenden Rezession.

Unser Modell zeigte uns also während der Krisenjahre von 2012-2016, dass zyklische Aktien wegen der Angst der Anleger vor einem Eurozonen-Kollaps günstig waren. Und jetzt ist diese zyklische Risikoprämie aus den Kursen weitgehend verschwunden.

Macht es da Sinn, weiter sein Glück mit Zyklikern zu strapazieren? Das letzte Mal, als genau so gute Konjunkturdaten wie heute vorlagen, nämlich in den Jahren 2000 und 2007, befanden wir uns kurz vor einem Top an den Finanzmärkten. Folglich lautet unsere Antwort ganz klar: Nein.

Themen

Willst du mehr erfahren?

Wir bleiben auf dem Laufenden und informieren dich regelmässig zum Thema.