13.12.2022

Mentale Anker loslassen

Es ist allzu menschlich, eine baldige Rückkehr von Inflation, Zinsen und Aktien zu den gewohnten Werten und Kursen anzunehmen. Doch diese Markterwartungen entsprechen nicht den historischen Erfahrungswerten. Wenn der Weg zurück zur Normalität länger dauert als gedacht, ist umdenken angesagt.

vonPeter Frech

Fondsmanager

«Kaufen Sie jetzt auch Tech-Aktien?», ist die häufigste Frage, welche wir als Value-Investoren derzeit gestellt bekommen. Daraus spricht in vielen Fällen die Hoffnung des Fragenden, dass sich die Tech-Titel bald von ihrer Talfahrt erholen, wieder zu Outperformern werden und die eigenen Verluste verschwinden. Um die Antwort vorweg zu nehmen: Nein, wir finden weiterhin so gut wie keinen Value im Tech-Sektor. Die meisten Titel sind bis jetzt nur von ehemals absurd teuer auf teuer gefallen – von günstigen Bewertungen sind sie noch weit entfernt.

Beim Investieren von einer Rückkehr zu gewohnten Werten auszugehen, ist jedoch einer der häufigsten Anlagefehler, den sowohl Laien wie Profis ständig begehen.

In der Behavioral Finance spricht man von «Anchoring»: Die ehemals erreichten Kurse oder der eigene Einstiegspreis dienen als mentaler Anker, an dem sich der Anleger festhält. Oft wird dabei ausgeblendet, dass sich die Umstände massiv verändert haben und eine Rückkehr zum gewohnten Preis damit unwahrscheinlich bis unmöglich geworden ist: Die Tech-Blase ist geplatzt und Anleger werden wohl lange nicht mehr so hohe Bewertungen für Wachstumstitel bezahlen wie noch 2021.

Die Aktien eines grossen Booms wie der Tech-Euphorie der letzten Dekade sind historisch nie die grössten Gewinner in der nächsten Marktphase. Die Zinsen und die Inflation sind zudem aus dem Nullbereich gestiegen und bleiben womöglich länger höher als gemeinhin vermutet. Das drückt auf die Bewertungen der Wachstumsaktien.

Schneller Rückgang der Inflation unwahrscheinlich

Bei den aktuellen Inflationserwartungen zeigt sich das massive Anchoring der Marktteilnehmer wohl am deutlichsten: Ein Blick auf inflationsgeschützte Anleihen und Swaps zeigt, dass sowohl für die USA wie auch für Deutschland über die nächsten fünf Jahre eine Teuerung von durchschnittlich nur 2.5 bis 3% erwartet wird. Bereits nächsten Sommer soll die US-Inflation von aktuell 7.1% auf unter 3% fallen.

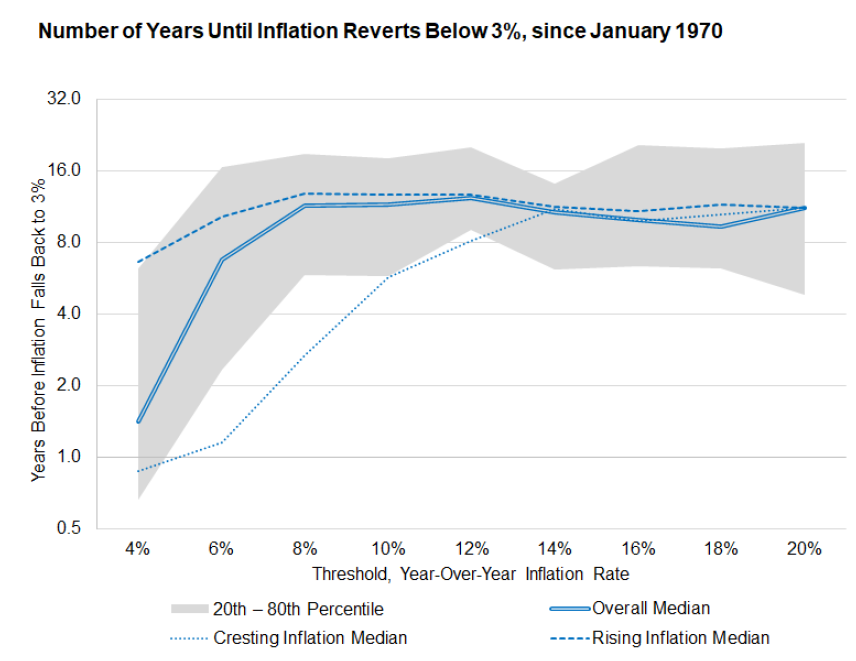

Doch die historischen Erfahrungswerte sprechen eine ganz andere Sprache. Eine Studie von Research Affiliates hat untersucht, wie sich die Inflation in 14 OECD-Ländern, darunter auch die Schweiz und Deutschland, seit 1970 entwickelt hat. War die Inflation historisch wie jetzt über 8% gestiegen, so dauerte es in der Hälfte der Fälle mehr als zehn Jahre, bis die Teuerung wieder unter die 3% gefallen war (siehe Grafik unten). Mindestens sechs Jahre dauerte es in 80% der Fälle.

Die dicke blaue Linie zeigt die mittlere Dauer in Jahren für eine Rückkehr der Inflation auf unter 3% an in Abhängigkeit von der aktuellen Inflationsrate. Die graue Zone umfasst den Bereich von 20-80% der Beobachtungen (Quelle: Research Affiliates).

Die heutige Markterwartung von weniger als einem Jahr bis unter 3% Inflation in den USA entspräche also einem seltenen Extremfall. Liegen die Investoren mit dieser extremen Wette richtig oder klammern sie sich einfach an den gewohnten Anker, dass weniger als 3% Inflation der «Normalfall» sind? Und was sind die Folgen davon für die Zinserwartungen?

Die Erfahrung zeigt, dass Investoren oft zu lange an ihren mentalen Ankern festhalten. Nach der Hochinflationsphase der 1970er Jahre rechnete der Marktkonsens noch bis weit in die 1990er hinein mit einer Rückkehr der Inflation. Entsprechend wiesen Anleihen noch lange Zeit fette Realzinsprämien auf. Auf der anderen Seite dauerte es in den 2010er Jahren ein paar Jahre, bis der Anleihenmarkt tatsächlich anfing, an bleibende Nullzinsen zu glauben. Jetzt tut er sich im Gegenteil wieder schwer damit, höhere Zinsen zu akzeptieren.

Neben der Rückkehr der Tech-Aktien und einer tiefen Inflation gibt es eine ganze Reihe von weiteren Bereichen, in denen die Anleger sich aus unserer Beobachtung gegen die neuen Realitäten sträuben und an ihren Ankern festhalten:

- Die Outperformance der Aktienmärkte der Industrieländer gegenüber Schwellenländern wird auch für die nächste Dekade vorausgesetzt.

- Die Dominanz des US-Dollars und ein entsprechend starker Dollarkurs gelten als gegeben.

- Der europäische Strommarkt kehrt in 1-2 Jahren wieder zur Normalität zurück.

- Die Globalisierung und die globale Weltordnung stabilisieren sich wieder, trotz Ukraine-Krieg und Konflikten mit China.

Aus Anlegersicht ist jedoch die Frage interessant: Was, wenn es anders kommt? Wer seine mentalen Anker loswerden will, sollte ständig versuchen, unvoreingenommen an die Faktenlage heranzugehen und nicht an einen «Normalfall» zu glauben.

"Die Globalisierung ist so gut wie tot."

Morris Chang, Gründer des Chip-Riesen TSMC, sagte dazu kürzlich: «Die Globalisierung ist so gut wie tot und ebenso der Freihandel. Viele Leute wünschen, dass sie zurückkommen, aber ich denke nicht, dass sie zurückkehren werden.»

Wir schliessen uns dieser Schlussfolgerung an: Wunschdenken ist keine gute Basis für Anlageentscheide. Erst recht nicht, wenn es weit verbreitet ist. Denn kehren wir zum verankerten Normalfall zurück, gibt es wenig zu gewinnen, weil die meisten schon darauf gesetzt haben. Bleibt das Umfeld dagegen verändert oder entwickelt sich weiter, winken grosse Gewinne. Der Marktkonsens und die Aktienbewertungen verleiten uns derzeit, auf eine neue Normalität von Rohstoffboom, Emerging Markets, anhaltend höheren Energiepreise und Inflation sowie Deglobalisierung zu setzen. Das heisst nicht, dass wir diese Trends für wünschenswert halten. Aber wir werden mit teils fetten Risikoprämien dafür entschädigt, uns von lieb gewonnenen Gewohnheiten, Vorurteilen und alten Ankern zu lösen.

Willst du mehr erfahren?

Wir bleiben auf dem Laufenden und informieren dich regelmässig zum Thema.