07.09.2017

Der schlaue Schwarm und die dumme Herde

Bei Ameisen, Bienenvölkern und Fischen spricht man ehrfurchtsvoll von Schwarmintelligenz – bei Lemmingen, Gnus und Schafen abschätzig vom Herdentrieb. Wir Menschen sehen uns weder gern als Teil eines Schwarms noch einer Herde, sondern jeder sich als Individuum, das gerne unabhängig denkt und waltet. Weil die Realität aber oft anders aussieht, ist es hilfreich, sowohl die Schwarmintelligenz wie auch den Herdentrieb als Phänomene an der Börse zu kennen und zu beachten.

vonMaurice Rüegg

Anlagestrategie & IT-Entwicklung

Der S&P-500-Index klettert seit geraumer Zeit ziemlich stetig von Höchststand zu Höchststand. Ist die Entwicklung des US-Aktienmarkts nun der Ausdruck eines intelligenten Schwarms, der richtig erkennt, dass sich die wirtschaftlichen Rahmenbedingungen für die Unternehmen weiter verbessert haben? Oder sind die Rekordstände das Produkt einer dummen Herde, die über passive ETF-Geldflüsse den Index nach oben treibt?

Die definitive Antwort darauf wird wie immer erst die Zukunft bringen. Die Frage an sich ist allerdings interessant: Worin besteht der Unterschied zwischen Schwarmintelligenz und Herdentrieb?

Schwarmintelligenz oder kollektive Intelligenz entsteht aus der Kommunikation oder spezifischen Handlungen von Individuen. Es existieren systemtheoretische, soziologische und philosophische Ansätze zur Erklärung, aber eben nur Ansätze.

Ohne zentralisierte Koordination bauen zum Beispiel Millionen von Termiten zusammen einen mehrere Meter hohen Hügel. Und während Heringe ohne Kontakt zu ihren Artgenossen orientierungslos und panisch reagieren, so sind sie im Schwarm ruhig und geschützt und verwirren ihre Fressfeinde.

Drei Meter hoher Termitenhügel in Kenia. Quelle Wikipedia

Man kann so weit gehen und unser Gehirn als Schwarm von Neuronen betrachten, welche durch elektrische Impulse, sprich Kommunikation, die kollektive Intelligenz des einzelnen Lebewesens erzeugen.

Schwarmintelligenz spielt auf dem Viehmarkt

Das am besten bekannte Beispiel der Schwarmintelligenz stammt ausgerechnet vom Viehmarkt: der britische Naturforscher Sir Francis Galton fragte 1906 an der jährlichen westenglischen Nutztiermesse die Besucher nach dem Gewicht eines Bullen. Er wollte die Dummheit der Massen beweisen, kam dann allerdings zu dem überraschenden Ergebnis, dass der Durchschnitt aller Schätzungen ziemlich genau dem tatsächlichen Gewicht entsprach, mit einer Abweichung von nur 0.8% oder etwa einem Pfund. Liess er nur Fachleute schätzen, war das Ergebnis schlechter.

Entscheidend ist bei der Qualität des Ergebnisses, dass die Schätzungen unabhängig sind. Die „dumme Masse“ schätzt besser, weil die Experten unbewusst gleichgeschaltet sind, sich entweder von einem Meinungsführer oder der allgemeinen Stimmung manipulieren lassen.

Genau hier setzt die Forschung von Dirk Helbling an der ETH Zürich an: Er stellte 144 Studenten sechs Fragen, unter anderem zur Bevölkerungsdichte in der Schweiz, zur Länge der Landesgrenze und zur Mordrate in der Bevölkerung. Als Motivation wurden kleinere Geldbeträge verteilt für diejenigen Probanden, die am besten schätzten. Zusätzlich erfuhr ein Teil der Teilnehmer nach einer ersten Schätzung den Mittelwert aller anderen Schätzungen, ein Teil sogar die genauen Schätzwerte der anderen. Dann wurden sie gefragt, wie zuverlässig sie ihre eigenen Werte sahen.

Es zeigte sich, dass die zuerst gegebenen Antworten im Schnitt die besten waren. Die Schwarmintelligenz sank je weiter, je mehr Informationen zu den Schätzungen der anderen Teilnehmer bekannt waren. Extremwerte verschwanden zwar deutlich, die Zahlen näherten sich allerdings immer mehr, ohne dass der Mittelwert genauer wurde. Der soziale Einfluss, sprich die Kommunikation hat also mehrere Effekte:

- Die Diversität der Antworten verringert sich.

- Der kollektive Fehler bleibt oder steigt.

- Die Meinung zur Exaktheit der eigenen Schätzung steigt, obwohl sie eher schlechter als besser ist.

Gleichschaltung und Gefühlsansteckung

Diese drei Faktoren führen an den Märkten immer wieder zu Spekulationsblasen und Massenpaniken. Die zunehmende Gleichschaltung des Anlegerdenkens hat ebenfalls biologische Ursprünge: Wenn die anderen Gruppenmitglieder in der Savanne plötzlich unvermittelt zu rennen beginnen, rennt man am besten gleich mit anstatt zurück zu bleiben und einem allfälligen Löwen allein gegenüber zu stehen. Nachahmung ist in vielen Situationen sinnvoll. Meist erfolgt sie über Gefühlsansteckung unreflektiert: Die Angst greift um sich oder die Gier, ja nichts zu verpassen. „Das ist genau wie vor der Finanzkrise“, meinte Helbling schon 2011 zu Spiegel Online. „Wenn alle anderen das Gleiche machen wie man selbst, glaubt man, auf dem richtigen Dampfer zu sein.“

Der Homo oeconomicus als rationaler Agent und Nutzenoptimierer ist also höchstens in einer Gesellschaft von Taubstummen Realität, die Hypothese der effizienten Märkte eine Illusion, basierend auf völlig unabhängigen und emotionslosen Entscheidungsträgern.

Die moderne Technik macht es nicht besser, sondern schlimmer. Nachrichten und Meinungen waren noch nie so schnell und einfach zugänglich wie heute. Der Effekt dieser Kommunikationsflut: Die Angleichung der Meinungen und das wilde hin und her der Herden werden potenziell immer extremer. Es ist wohl kein Zufall, dass die grösste Aktienspekulationsblase aller Zeiten im Jahr 2000 mit dem Aufkommen des Internets einherging.

Die Herde jagt Bitcoins

Ein aktuelles Beispiel von Google Trends gefällig? Man tippe Bitcoin ins Suchfeld ein und erhalte das Resultat wie unten gezeigt: einen Hype. Die Zahl der Suchanfragen bei Google nach Bitcoin steigt und fällt ziemlich genau mit dem Preis dieser Kryptowährung.

Interesse von Bitcoins anhand der Anzahl Anfragen auf Google über die letzten zwei Jahre. Quelle: https://trends.google.com/trends/explore?q=bitcoin

Wobei uns vor allem kryptisch ist, worin denn der innere Wert dieser Bitcoins bestehen soll. Notengeld ist mit den Vermögenswerten in der Bilanz der Nationalbank gedeckt: Staatsanleihen, Bankkredite und neuerdings sogar Aktien. Gold kann man als Schmuck oder Industriemetall gebrauchen und es ist praktisch unzerstörbar. Bitcoins dagegen verschwinden, wenn das Internet zusammenbricht oder mal wieder findige Hacker zuschlagen. Würde je jemand unabhängig und für sich allein zum Schluss kommen, dass „Geld“, das nicht reguliert ist, keine garantierte Werterhaltung liefert, von Spekulationen getrieben wird und in kriminellen Kreisen äusserst beliebt ist, eine gute Wertanlage ist? Google Trends zeigt, das Interesse ist riesig, durch Nachahmung schnell mit Bitcoin reich zu werden, die Rationalität dabei eher nicht.

Social Trading

Anlegen durch sogenanntes Social Trading oder Mitmach-Fonds ist ein weiteres Thema, wo gerne die Schwarmintelligenz ausgenützt werden würde, aber in Tat und Wahrheit der Herdentrieb obsiegt. Beim Thema geht es um die Grundidee, dass der kleine Investor von den Grossen des Fachs abkupfern können sollte. Entweder werden Tipps von in der Vergangenheit erfolgreichen Tradern kopiert oder gleich deren ganzes Portfolio. Dabei werden allen Anlegern die gleichen Informationen zur Verfügung gestellt (Gleichschaltung!). Und ist der Experte wirklich ein solcher oder nur ein glücklicher Narr, der gerade einen Lauf hatte und dem nun alle blind nachrennen? Es kommt einem das Bild der Gnuherde in den Sinn, die den reissenden Fluss voller Krokodile an der tiefsten Stelle traversiert, nur weil ein einzelnes Tier zufällig ins Wasser geht und zuerst drei weitere folgen, und schliesslich alle Gnus weiter schwimmen müssen, um nicht von der von hinten drängenden Herde zertrampelt zu werden.

Gnus im Serengeti Nationalpark (Quelle: openafricasafaries.com)

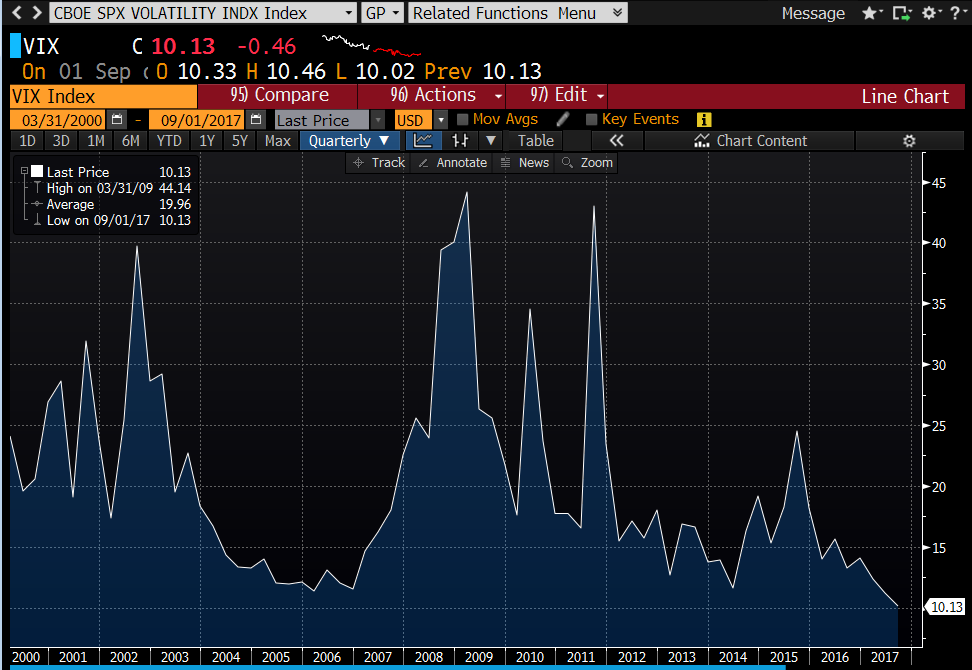

Der eingangs erwähnte Anstieg des S&P 500 ist aus dieser Warte ebenfalls skeptisch zu betrachten. Denn das Barometer der Diversität der Meinungen, der implizite Volatilitätsindex VIX des Chicago Board Options Exchange, liefert seit längerem extrem tiefe Werte – „Gleichdenken“ oder Gleichschaltung scheint die Kurse zu treiben (vgl. folgende Grafik).

Minsky Moment

Ist dieser ungebrochene Trend ein Effekt von beliebten Indexprodukten, also ETF? Sind ETF somit Mittel der Gleichschaltung? Hyman Minsky hat es warnend in seiner Hypothese zur finanziellen Stabilität formuliert: „Stabilität führt zu Instabilität“. Stehen wir also kurz vor dem nächsten Minsky Moment, also den Zeitpunkt, wenn die Instabilität anfängt und die Börse abstürzt? Schwierig zu sagen, denn der Markt kann bekannterweise länger irrational bleiben als man glaubt, und auch die Politik der Zentralbanken scheint manchmal alles andere als rational.

Die Diversität der Meinungen zur Entwicklung der Börse, gemessen mit dem VIX Index seit dem Jahr 2000. Quelle: Bloomberg.

Hier lohnt sich eine zusätzliche Feststellung: die Wächter der Zinsen und Preisniveaus in Amerika, Europa und Asien scheinen ebenfalls sehr viel miteinander zu reden und gleichgeschaltet zu handeln. Erst letzten Monat wieder trafen sich Draghi, Yellen, Kuroda, Carney und wie sie alle heissen wieder am Economic Policy Symposium in Jackson Hole und redeten und redeten. Sir Francis Galton wäre überzeugt: so schätzt man das Gewicht des Bullen niemals richtig!

Fazit für Investoren

Folgende Fragen sollte sich ein Anleger ständig stellen: Denken wir unabhängig? Versuchen wir unsere Entscheide aus dem intelligenten Schwarm zu beziehen, über Fakten und möglichst viele unabhängige Quellen? Oder fallen wir dem Herdentrieb zum Opfer, reden mit zu vielen Experten, die unsere Meinung gleichförmig machen, mit dem Resultat, dass wir überzeugter von der Richtigkeit unserer Einschätzungen sind, diese aber weniger exakt?

Für uns Value-Investoren erinnert die Diskussion an das alte Diktum von Benjamin Graham, wonach der Aktienmarkt auf lange Sicht eine Waage ist: Die Schwarmintelligenz setzt die Preise der Unternehmen erstaunlich präzise fest. Auf kurze Sicht aber gleicht er mehr dem Popularitätswettbewerb bei einer Wahl: Der Herdentrieb kann die Kurse kurzfristig auch deutlich von ihrem fairen Wert abweichen lassen. Als Value-Investoren leben wir schlussendlich von diesem Unterschied. Je mehr Anleger heutzutage mit der passiven Indexherde mitrennen, desto mehr Chancen sollten sich für uns als aktive Investoren eröffnen.

Themen

Willst du mehr erfahren?

Wir bleiben auf dem Laufenden und informieren dich regelmässig zum Thema.