07.06.2023

Weniger ist mehr

Fällt die Anzahl der ausstehenden Aktien einer Firma, ist das meistens gut für die Rendite. Auf der anderen Seite bedeutet eine steigende Aktienzahl oft Gefahr und schlechte Performance. Ein Blick auf die Entwicklung der Aktienzahl hilft nicht nur dabei, Gewinner zu finden, sondern auch die grössten Verlierer zu vermeiden. Und: nicht alle Aktienrückkäufe sind gleich.

vonMoritz Nebel

Aktienanalyse

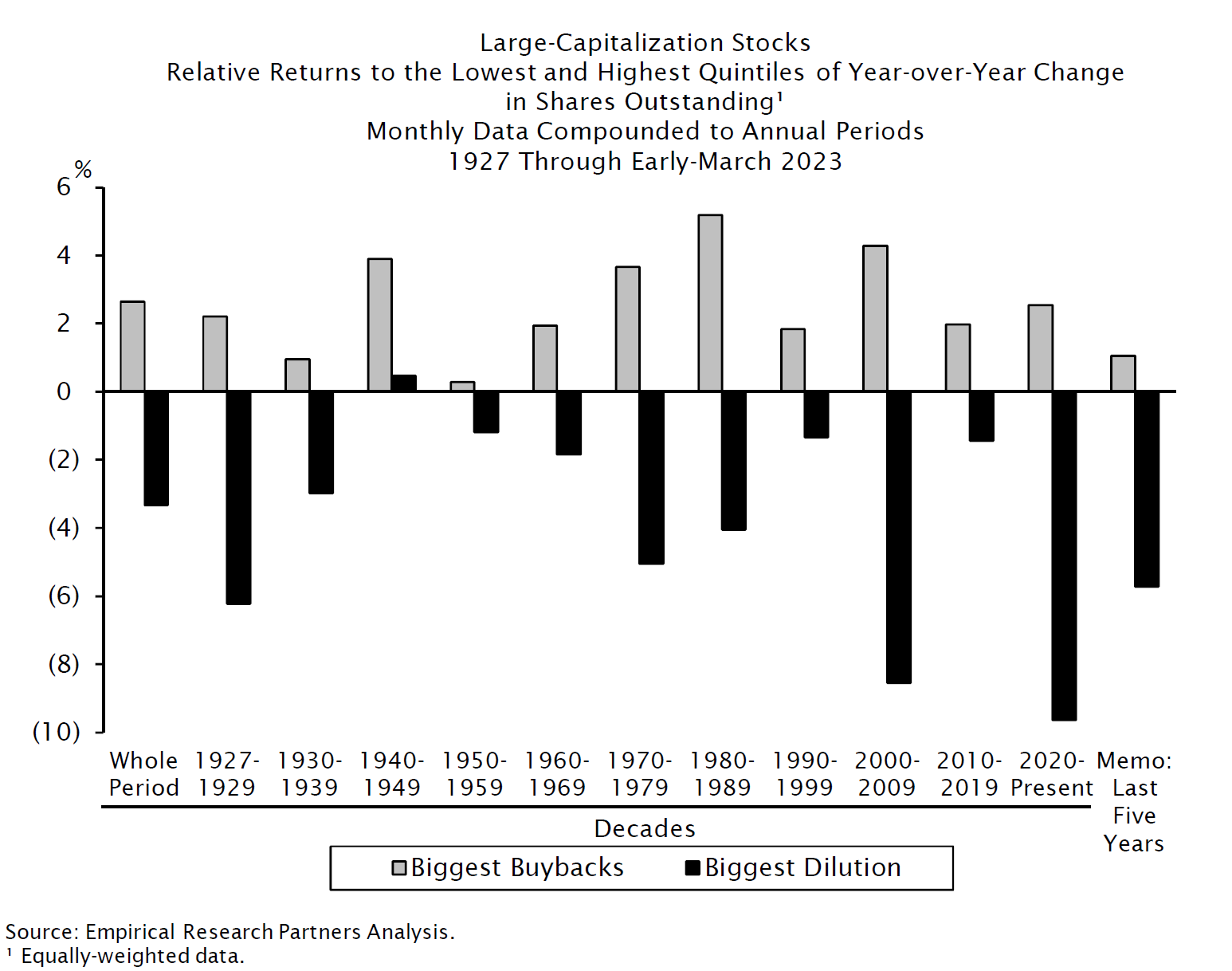

An der Börse ist weniger manchmal mehr: Eine langfristige Studie von Empirical Research zeigt eindrucksvoll, dass über die letzten 100 Jahre Unternehmen mit dem grössten Rückgang der Aktienzahl den Markt um etwa 3% pro Jahr geschlagen haben. Firmen dagegen, die ihre Aktionäre über Kapitalerhöhungen und grosszügige Optionsprogramme für Mitarbeiter verwässern, entwickelten sich deutlich schlechter als der Markt.

Der Zusammenhang ist stark und zeitlich konsistent. Über die letzten zehn Dekaden hielt der Effekt an. Sowohl bei Small- als auch bei Large-Caps, in Marktphasen mit Outperformance des Value- oder des Growth-Stils und über alle Branchen hinweg waren Firmen mit einer fallenden Aktienzahl deutlich besser als der Gesamtmarkt. Das Gegenteil gilt für Aktien mit einer steigenden Aktienzahl.

Die hellgrauen Balken zeigen die Überrendite der Aktien mit der grössten Reduktion der Aktienzahl über die letzten 12 Monate. Die schwarzen Balken zeigen die Performance der Aktien mit der höchsten Verwässerung der Aktienzahl auf Jahresfrist. Unterteilt in Dekaden seit 1927. (Quelle: Empirical Research)

Weiter zeigt die Studie, dass die Outperformance beziehungsweise Underperformance mit dem Ausmass der Veränderung in der Aktienzahl zusammenhängt.

Die Balken zeigen die Überrendite unterteilt nach der Höhe der Veränderung in der Aktienzahl. (Quelle: Empirical Research)

Am stärksten war die Outperformance bei Firmen, die innerhalb eines Jahres 5-10% ihrer Aktien zurückkauften. Am schlechtesten entwickelten sich Aktien mit einer Verwässerung von mehr als 10% in einem Jahr.

Folgende Schlussfolgerungen lassen sich aus den Ergebnissen der Studie ziehen: Firmen mit einem hohen Kapitalbedarf und ständigen Kapitalerhöhungen sind schlechte Investments. Fast immer haben diese Unternehmen keine oder negative Cashflows und müssen deshalb mit der hohlen Hand zum Kapitalmarkt.

Ein extremes Beispiel für eine solche Firma ist Plug Power. Das Unternehmen war im Börsenhype 1999 an den Markt gekommen und versuchte seitdem Lösungen für die Wasserstoffwirtschaft zu entwickeln. Bisher erfolglos, es gab kein Jahr, in dem das Unternehmen nur ansatzweise einen Gewinn erzielt hätte. Erfolgreich war die Firma dafür im Verkaufen der eigenen Aktien. Gutgläubige Investoren nahmen über die Jahre an Kapitalerhöhungen im Wert von insgesamt 6 Milliarden Dollar teil. Die Aktienzahl hat sich mehr als verhundertfacht von 4.3 Millionen im Jahr 1999 auf 593 Millionen heute. Fast das gesamte aufgenommene Geld wurde verbrannt. Die Aktienanleger verloren seit dem Börsengang 85% ihres Investments. Gewinne sind natürlich immer noch keine in Sicht.

Verwässerung durch Mitarbeiteroptionen

Ein weiters Übel ist die Verwässerung durch die Ausgabe von Mitarbeiteroptionen. Das Phänomen erlebte in den letzten Jahren eine Renaissance. Im Tech-Hype der Neunzigerjahre wurden das erste Mal grosszügig Optionen an die Mitarbeiter verteilt. Wie auch heute lautete das Argument, dass im Wettbewerb um die klügsten Köpfe Aktienoptionsprogramme unverzichtbar seien. Wir vermuten, der Grund dafür ist eher das Aufhübschen der eigenen Profitabilität. Denn viele Unternehmen tun so, als wäre die Bezahlung der eigenen Mitarbeiter mit Aktien keine Ausgabe und adjustieren ihre Geschäftszahlen, indem sie die Kosten für die Optionen einfach rausrechnen. Die Zeche zahlt der Aktionär, indem die Anzahl der ausstehenden Aktien steigt und sein Anteil verwässert wird.

Ein prominentes Beispiel für diese Praxis ist der US-Softwarekonzern Palantir. Dieser hat über die letzten drei Jahre 2.6 Milliarden Dollar an Mitarbeiteroptionen gewährt. Das entspricht 50% der Umsätze, die das Unternehmen über diesen Zeitraum erzielte. Die Anzahl der ausstehenden Aktien verdoppelte sich. Adjustiert ist das Unternehmen natürlich schön profitabel. Kein Familienunternehmer würde jedoch auf so eine verrückte Idee kommen!

Aktienrückkäufe auf Kredit sind problematisch

Doch auch bei Firmen, die Aktienrückkäufe tätigen, lauern Gefahren. In den Nullzinsjahren kamen viele schlaue CEOs auf die Idee, Anleihen zu tiefen Coupons zu emittieren und mit dem Geld eigene Aktien zurückzukaufen. Die Rechnung geht auf die kurze Frist wunderbar auf. Hat eine Firma beispielsweise eine Gewinnrendite von 5% und eine Dividendenrendite von 3%, ist ein Zinscoupon von 0.5% für die Anleihe vorteilhaft und das Unternehmen spart sich für jede zurückgekaufte Aktie einfach gerechnet 2.5% (Dividende minus Zins für die Anleihe). Gleichzeitig wächst der Gewinn je Aktie durch die kreditfinanzierten Aktienrückkäufe.

Ein Problem gibt es aber, wenn der Markt bei Fälligkeit der Anleihe einen höheren Zins verlangt. Dann wirkt der Effekt in die gegenläufige Richtung und der Gewinn je Aktie fällt aufgrund der höheren Zinszahlungen. Viele Konsumgüterkonzerne haben sich auf diese Weise in den letzten Jahren die Bilanz ruiniert.

Nestlé hat beispielsweise seit 2018 Aktien im Wert von zirka 40 Milliarden Franken zurückgekauft. Zählt man die Dividenden dazu, schüttete Nestlé über die letzten fünf Jahre die stolze Summe von 77 Milliarden Franken an die Aktionäre aus. Dem gegenüber steht ein freier Cashflow von nur 50 Milliarden Franken. Finanziert wurde das Defizit durch den Verkauf von Beteiligungen und die Erhöhung der Nettoverschuldung um 18 Milliarden Franken. Da Nestlé relativ kurzfristig und zu einem durchschnittlichen Coupon von nur 2.2% verschuldet ist, dürften die Zinskosten bald steigen und der Gewinn je Aktie wird in Zukunft durch die höheren Zinsen belastet. Es gilt also darauf zu achten, dass die Aktienrückkäufe aus dem freien Cashflow getätigt werden und nicht durch eine Erhöhung der Verschuldung.

Ein Teil der Wahrheit ist leider auch, dass die Firmenlenker bei Aktienrückkäufen oft prozyklisch handeln und die meisten Aktienrückkäufe getätigt werden, wenn die Kurse hoch sind. Das hat zum einen damit zu tun, dass in wirtschaftlichen Blütezeiten Geld vorhanden ist, welches dann grosszügig in die eigenen Aktien investiert wird. Sicherlich auch, um die Optionen des Managements ins Geld zu bringen. Doch wie bei allen Investments ist der Preis entscheidend. Kauft eine Firma ihre Aktien zu teuer zurück, vernichtet sie Wert für die Aktionäre. Auf der Kehrseite werden die positiven Effekte der Aktienrückkäufe bei einer tiefen Bewertung verstärkt.

Aktienrückkäufe machen bei Value besonders viel Sinn

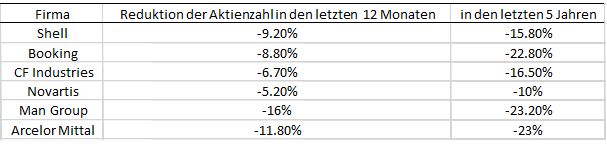

Wir versuchen bei jeder Unternehmensanalyse zu verstehen, wie gut das Management in der Kapitalallokation ist. Hat es in der Vergangenheit Aktien in Boomzeiten zu teuer zurückgekauft oder gewartet, bis die Börsenbaisse ihnen günstige Kurse offeriert? Bei den Unternehmen in unseren Fonds halten wir Aktienrückkäufe fast immer für eine gute Idee und bevorzugen sie wegen der steuerlichen Effizienz gegenüber Dividenden. Gemäss dem Value-Gedanken halten wir nur Aktien, von den wir glauben, dass sie unterbewertet sind. Aktuell haben wir viele Firmen im Portfolio, die fleissig Aktien zurückkaufen. Hier eine Auswahl unserer Unternehmen mit der grössten Reduktion der Aktienzahl in den letzten 12 Monaten:

Das Wunderbare an Aktienrückkäufen ist, dass sich der Anteil am Unternehmen und den zukünftigen Gewinnen für alle Aktionäre erhöht, die ihre Aktien behalten. Und das, ohne einen zusätzlichen Rappen zu investieren. Bei steigenden Gewinnen wirkt dann das Wunder des Zinseszinseffekts. Kauft eine Firma 20% ihrer Aktien zurück, bewirkt eine Gewinnsteigerung von 20% eine Erhöhung des Gewinns je Aktie um 50%. Je mehr von beidem desto besser ist es.

Es lohnt sich also, genau auf die Entwicklung der Aktienzahl zu achten. Wir vermeiden generell Unternehmen, die sich nicht selbst finanzieren können und in Gefahr sind, Kapitalerhöhungen durchführen zu müssen. Um nicht in die Falle hoher Optionsprogramme für Mitarbeiter zu tappen, rechnen wir die Optionen bei der Ermittlung des freien Cashflows zurück. Auf lange Sicht freuen wir uns so auf mehr Rendite mit weniger Aktien.

Willst du mehr erfahren?

Wir bleiben auf dem Laufenden und informieren dich regelmässig zum Thema.