13.01.2020

Allen zusammen einen guten Vorsorgestart!

Wenn du deine Neujahrsvorsätze im Grossen und Ganzen bereits wieder gebrochen hast, geben wir dir hier die wichtigsten Tipps, um es in ein paar Jahrzehnten mal richtig gut zu haben. Ganz wichtig ist beispielsweise mit dem Sparen in der Säule 3a möglichst am Anfang des Jahres zu starten.

vonPeter Zeier

Geschäftsleitung

Happy 2020 wünschen wir dir nachträglich! Wir hoffen, dass du gut gerutscht bist. Bevor wir dir erklären, was es für Tricks gibt, um im Alter genug finanzielle Mittel zu haben, schauen wir noch kurz auf das vergangene Jahr zurück: Wir sind stolz, mit dem Spectravest 3a Fonds für unsere Kundinnen und Kunden im Jahr 2019 über 13 Prozent Rendite erwirtschaftet zu haben. Wer im vergangenen Jahr bei Spectravest die möglichen 6’826 Franken gleich im Januar einbezahlt hat, konnte an dieser starken Performance zu 100% mitpartizipieren.

Mies sieht die Bilanz für alle aus, die ihr Geld nur auf ein 3a-Konto einbezahlt haben. Die Zinssätze befinden sich zurzeit auf rekordtiefem Niveau. Aber viele Schweizerinnen und Schweizer parkieren ihr Geld - aus Angst vor den Ups and Downs an den Aktienmärkten - nach wie vor lieber auf einem 3a-Konto. Bei den aktuell tiefen Zinsen dauert es mit dem Kapitalaufbau dort aber viel, viel länger, um auf einen grünen Zweig zu kommen. Bei einem Zinssatz von 0.2 Prozent und einer jährlichen Einzahlung des möglichen Maximalbetrags während 35 Jahren würden die dann angehäuften Zinsen beispielsweise nur mickrige 8’724 Franken betragen. Ein solches 3a-Konto würde am Ende dieser Laufzeit ein Endvermögen von nur 245'604 Franken aufweisen.

Gehen wir davon aus, dass man mit einer 3a-Wertschriftenlösung über die gleiche Zeit pro Jahr durchschnittlich 4 Prozent Rendite erhält, würde sich das Endvermögen auf 518'417 Franken mehr als verdoppeln! Im «Durchschnitt» bedeutet, dass ein Aktien-Fonds nicht jedes Jahr 4 Prozent Rendite hat, sondern stark schwanken kann, so dass manchmal in einem Jahr 10% Gewinn erzielt werden und in einem anderen Jahr 8% verloren gehen kann. Aber über die Dauer von mehreren Jahren erzielst du dann diesen Durchschnitt. Die Schätzung von 4 Prozent ist eher am unteren Ende der Erwartungen anzusiedeln. Laut einer Studie der Bank Pictet haben Schweizer Aktien von 1926 bis 2018 real jedes Jahr 5.5 Prozent zugelegt.

Deutliche Risikoverminderung auf lange Frist

Mit einer Wertschriftenlösung können die Renditechancen also erheblich erhöht werden. Historisch gesehen rentieren Aktiendepots über eine lange Zeit deutlich besser als Zinskonten. Auch wenn die Risiken mit Aktienengagements höher sind, werden böse Kurskorrekturen an den Aktienmärkten mit der Zeit wieder ausgemerzt. Studien zeigen, dass ab einer Anlagedauer von 14 Jahren nur positive Gesamtrenditen mit Aktien erzielt wurden. Wenn du dein Geld also 20 Jahre oder noch länger in ein 3a-Wertschriftendepot legst, kann eigentlich fast nichts mehr schief gehen. Die Devise lautet: Je länger umso besser! Schlau ist deshalb, wer seinen 3a-Sparbatzen gleich jetzt noch im Januar einbezahlt, damit das Geld bereits jetzt für dich arbeiten kann. In diesem Jahr kannst du wieder insgesamt 6’826 Franken in die Säule 3a einbezahlen. Falls du selbständig und nicht einer Pensionskasse angeschlossen bist, darfst du sogar bis 20% deines Nettoeinkommens oder maximal 34'128 Franken in die 3. Säule investieren.

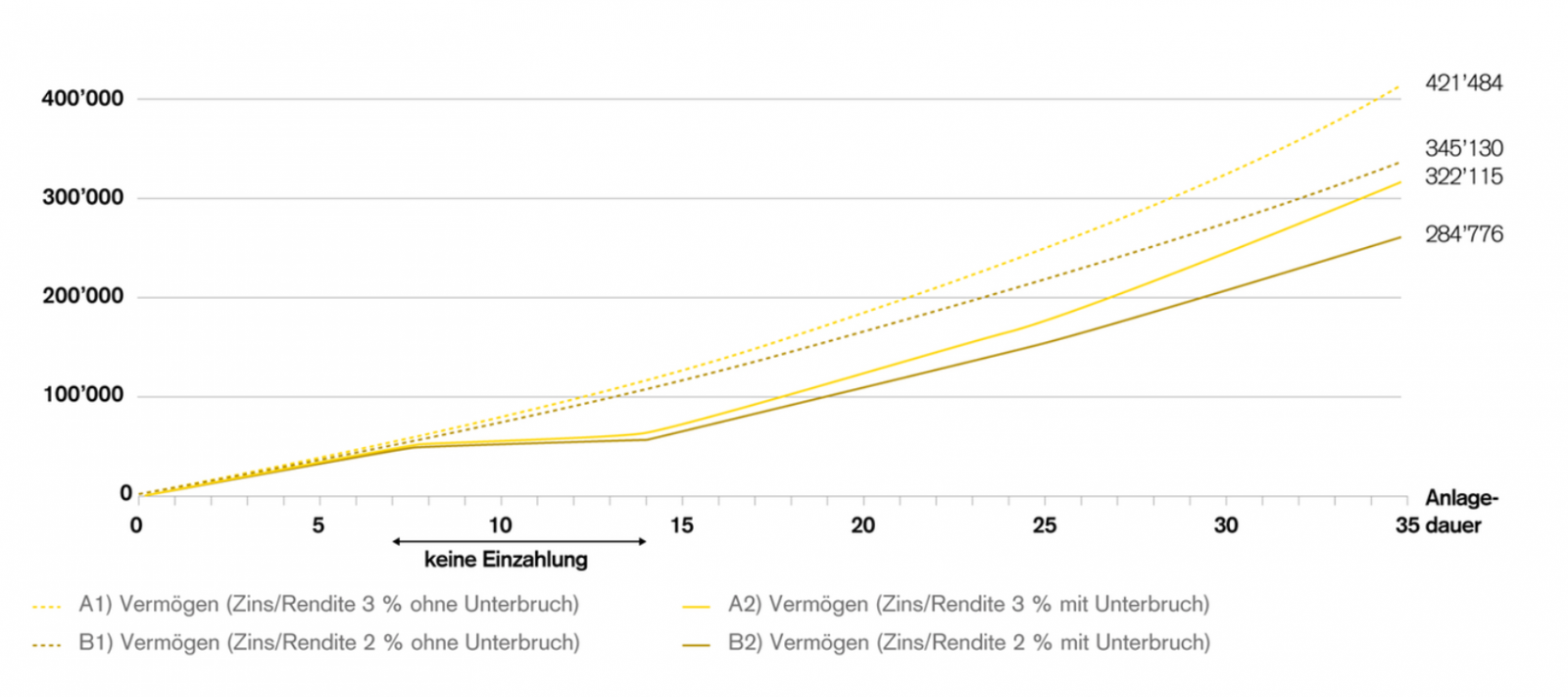

Entscheidend beim Vorsorgesparen ist nicht nur wie lange man in die Säule 3a investiert, sondern auch wie regelmässig man einzahlt. Leider legen viele Schweizerinnen und Schweizer ihr Vorsorgegeld nicht jedes Jahr in die private Altersvorsorge. Das ist nicht gut, denn verpasste Einzahlungen in die Säule 3a können leider nicht kompensiert werden. Das folgende Szenario der Credit Suisse zeigt den Vermögensaufbau bei regelmässiger Einzahlung. Dies im Vergleich zu einer Person, die während sieben Jahren eine Pause einlegt und während dieser Zeit kein Geld mehr in die 3.Säule investiert.

Ausgehend von einem gemischten 3a-Modell mit Zinskonto und Wertschriftenlösung wird bei diesem Beispiel mit einer durchschnittlichen Verzinsung bzw. Rendite von 2 und 3 Prozent gerechnet. Im Szenario A mit 3% Rendite sind die kumulierten Zinserträge bei konstanter Einzahlung Anfang Jahr (A1) fast 52'000 Franken höher als wenn die Person während sieben Jahren eine Einzahlungspause einlegt (A2). Im Szenario B mit 2% jährlicher Rendite beträgt der Renditeverlust aufgrund des Investitionsstopps noch immer gut 30'000 Franken. Zudem gilt: Je höher die erwartete Rendite, desto höher die Einbusse bei Unterbrüchen. Einzahlungsunterbrüche verringern also den Zinseszinseffekt.

Ausgehend von einem gemischten 3a-Modell mit Zinskonto und Wertschriftenlösung wird bei diesem Beispiel mit einer durchschnittlichen Verzinsung bzw. Rendite von 2 und 3 Prozent gerechnet. Im Szenario A mit 3% Rendite sind die kumulierten Zinserträge bei konstanter Einzahlung Anfang Jahr (A1) fast 52'000 Franken höher als wenn die Person während sieben Jahren eine Einzahlungspause einlegt (A2). Im Szenario B mit 2% jährlicher Rendite beträgt der Renditeverlust aufgrund des Investitionsstopps noch immer gut 30'000 Franken. Zudem gilt: Je höher die erwartete Rendite, desto höher die Einbusse bei Unterbrüchen. Einzahlungsunterbrüche verringern also den Zinseszinseffekt.

Auch die Steuervorteile der 3. Säule nicht vergessen

Wer jedes Jahres regelmässig Geld in eine Vorsorgeeinrichtung investiert, kann heute durch tiefere Steuern bereits Geld sparen Die jährlichen 3a-Beitragszahlungen können nämlich vollständig vom steuerbaren Einkommen abgezogen werden. Weiter fällt beim Vorsorgeguthaben der 3. Säule keine Vermögenssteuer an. Die Zins- und Kapitalerträge der 3. Säule sind ausserdem einkommens- und verrechnungssteuerfrei. Und der Bezug der 3. Säule im Alter erfolgt zu einem tieferen Steuersatz als die der Einkommenssteuer.

Und gleich noch ein Trick für dich: Führe mehrere und nicht nur ein einziges 3a-Fondsdepots. Es lohnt sich, wenn man sein 3a-Guthaben auf verschiedenen Konten verteilt und dann eben gesplittet bezieht. Durch den Bezug über mehrere Jahre wird die Kapitalauszahlungssteuer nämlich gesenkt. Die Steuerersparnis, auch beim Bezug von kleineren Guthaben, ist enorm. Hat man im Alter beispielsweise 70'000 Franken 3a-Gelder zusammengespart und diese Summe gleichmässig auf drei verschiedene Vorsorgelösungen aufgeteilt, beträgt die durchschnittliche Steuerersparnis in der Schweiz laut einer Comparis-Studie über 20 Prozent; dies im Vergleich zu einem einmaligen Bezug über 70'000 Franken. Am besten du eröffnest ein neues 3a-Depot, sobald dein erstes (oder zweites) Konto die Summe von 50'000 Franken erreicht hat. Nächstes Mal vielleicht mit Spectravest.

Willst du mehr erfahren?

Wir bleiben auf dem Laufenden und informieren dich regelmässig zum Thema.